第88回 売上が上がって利益も出ているのにお金が増えない!?増収増益に潜む危険

売上が上がって利益も出ているのにお金が増えていない、そんな体験をしたことがないでしょうか。

確かに借入金を返済しているのだから、その分はお金は減るのは分かります。

しかし、それを考慮しても辻褄が合わない。

そんな不思議なことがあるんです。

それはひょっとして、「運転資金が増えたから」かもしれません。

今回は、売上高の増加によって手持ちの現預金残高が減ってしまう現象について説明をしたいと思います。

運転資金とは

まずはじめに運転資金とは何かについて説明をします。

運転資金と言われてまずイメージするのは、どんなものでしょうか?

事業活動をする上で色々な支払いをするために手元に置いておく現実のお金や預金ではないでしょうか。

運転資金という言葉は色々な意味合いで使われることが多いかもしれません。

ここでは、実際に手元にある「会社の運営に必要な経費を賄うための資金」のことではない。

これををまず理解していただければと思います。

おそらく皆さんのイメージとは全く逆の考え方で使っています。

こんな会社をイメージしてみてください。これから設立しますよという会社です。

前提条件

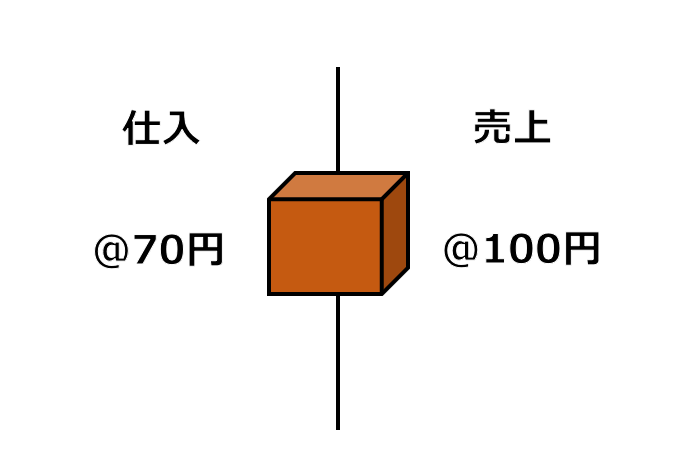

①資本金20,000円の会社を設立した

②ひとつ70円で仕入れて100円で販売する事業を営む

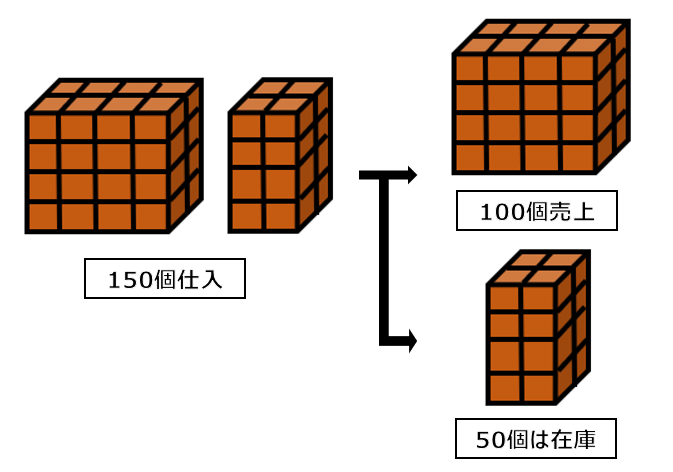

③1カ月目は150個仕入れて、100個販売し、50個は在庫へ

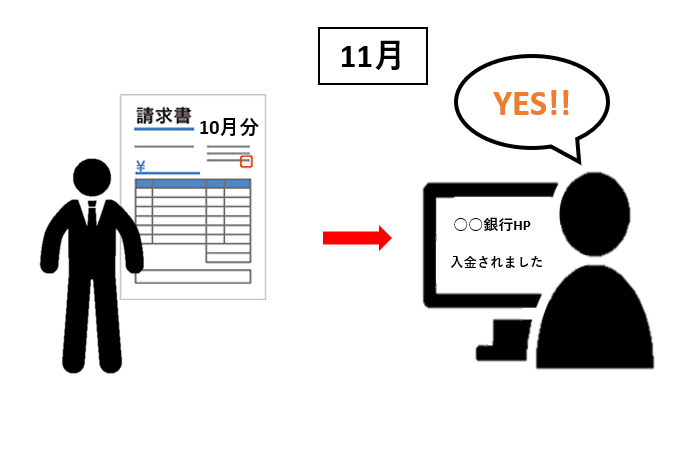

④売上代金は販売月の翌月に全額が入金される

⑤仕入代金は仕入月の翌月に全額を支払う

⑥固定費は月2,700円

という状況です。

まず損益を見ていきます。

損益

70円のものを150個仕入れるので、70円×150個=10,500円の仕入高となります。

そのうち100個を一つ100円で販売するので。100円×100個=10,000円の売上です。

月末の在庫は50個でした。1個70円なので、在庫の残高は70円×50個=3,500円です。

仕入高は10,500円ですが、そのうち3,500円は在庫として残っているので売上原価となりません。

売上原価は、仕入高10,500円-在庫3,500円=7,000円となります。

そして、固定費2,700円が発生します。

これは月末にまとめて払ったことにしましょうか。

損益計算書では以下の通りになります。

売上高 10,000円

変動費 7,000円(仕入高10,500円-在庫3,500円)

粗利益 3,000円

固定費 2,700円

経常利益 300円

お金の動き

では、実際のお金を見ていきます。

売上代金の入金と仕入代金の支払いは翌月となるのでこの月には入金も出金もありません。

ただ、固定費2,700円の支払いはあるので、

この月の入金は0円で

支払いは2,700円です。

最初に持っていた現金20,000円は17,300円となります。

損益計算書だけを見ている人にとっては

出資した金額20,000円と稼いだ利益300円で20,300円あるはず

と思うでしょう。

しかし、実際には17,300円しか持っていないのです。

差額3,000円はどこへいったのか?

実はこの差額3,000円が運転資金です。

今回はその差額について説明をします。

先ほどの利益300円は

売上高10,000円から変動費7,000円と固定費2,700円を引いたものです。

では、売上高10,000円が入金されたのかというと、支払いを待ってあげているため、入金されていません。

よって、10,000円資金を減らすこととなります。

また、仕入高も同様で10,500円は支払を待ってもらっていて、支払いをしていません。

これによって10,500円は資金を増やすこととなります。

最後に在庫。

期末に在庫3,500円です。在庫は売上原価のマイナス項目ですが

実際にお金の支出を減らしたわけではないので資金を3,500円減らすことになります。

以上により、

△10,000円+10,500円△3,500円

差し引き3,000円の資金が減ることとなるので事前に準備しておかなくてはならないですよね。

この仕入代金の支払いと売上代金の入金までのタイムラグを補填するための資金を運転資金というわけです。

運転資金の計算方法

実務では、貸借対照表に載っている以下の項目を足したり引いたりして計算します。

運転資金=売上債権+棚卸資産-仕入債務

これが金融機関が考えている運転資金であり、

「実際に手元にあるお金のことを言っていない」という意味です。

この算式で計算した金額がプラスになっているのであれば、その分お金が寝ているということを意味しています。

だから、事前にこの金額がどれくらいになるのかを計算しましょう。

あらかじめお金を準備しておくことによって資金不足を防がなくてはならないからです。

2カ月目もご確認ください。

2カ月目は販売数量を10%増やすことができたとします。

販売数量が10%増加すると売上高が10%増加します。(10,000円が11,000円に)

そして、変動費も10%増加します。(7,000円が7,700円に)

結果として、粗利益も10%増加することとなります。

3,000円だったのですが、売上のアップにより3,300円になるということです。

売上高 11,000円 (@100×110個)

変動費 7,700円 (@ 70×110個)

粗利益 3,300円 (@ 30×110個)

固定費 2,700円

経常利益 600円

(実際は増えると思いますが)固定費が変わらないとすると、経常利益は600円になります。

利益は倍増しましたね。

ここで運転資金を計算するために

期末時点での貸借対照表を確認します。

売掛金 11,000円

在庫 7,700円

買掛金 7,700円

(売上高が10%増加したので各科目の残高も10%増加しています)

運転資金を計算すると

算式は、売掛金11,000円+在庫7,700円-買掛金7,700となり

運転資金は11,000円となります。

前月の運転資金は10,000円だったので、1,000円増加しています。

運転資金は1000円増える(つまり追加で1,000円の資金が減少する)が、

利益は600円しか増えないので他に何もなければ400円お金が減少してしまうのです。

ちょっと不思議ですよね。

ちなみに、翌月も同じ損益で、しかも回収や支払のサイクル、在庫の金額が変わらないとします。

運転資金は増加しないので、600円の利益がでれば運転資金の増加1000円は取り戻せることになります。

しかし、

・固定費も増加して、思ったよりも利益が出なかった

物価高による固定費増加や、販売数量が増えたことによる固定費増加が考えられる

・翌月も販売数量が増加した

その分運転資金は増加し、それに見合う資金調達ができていないと資金繰りは苦しくなる

・売掛金の回収サイトが1カ月以上ある

このシミュレーションは翌月に売上代金をすべて回収することとしているが

1.2か月とか1.5か月、受取手形があるともっと長いかもしれない

その場合は販売数量のアップによる運転資金増加はさらに大きくなる

こういった場合はさらに資金繰りを悪化させるので注意が必要です。

1年という(資金繰り的な意味で)長期で見れば、売上アップによって運転資金が増加したとしても

利益が出ていれば、その増加を賄うことができるかもしれません。

しかし、運転資金の増加は売上高アップの月にすぐに資金繰りに影響を与えるのに対して

利益の蓄積は1年をかけてじっくりとされていきます。

やはり、事前に運転資金がいくら増えてしまうのかをちゃんと予測してお金を確保する必要があるということですね。

今回は、運転資金とは何かということと

売上高アップは運転資金を大きくし、短期的に資金繰りを悪化させるので

事前に資金を準備しておかなければならないことを説明しました。

参考にしてみてください。