第87回 利益が出ているのにお金が減っている?理由はキャッシュフロー計算書で確認を②

前回からキャッシュフロー計算書の話をさせていただいています。

前回は、損益計算書の利益とキャッシュの増減は一致しませんという内容で

その原因として

・支出を伴わない経費があるということ

・売上高と入金額は一致しないこと

があることを説明しました。

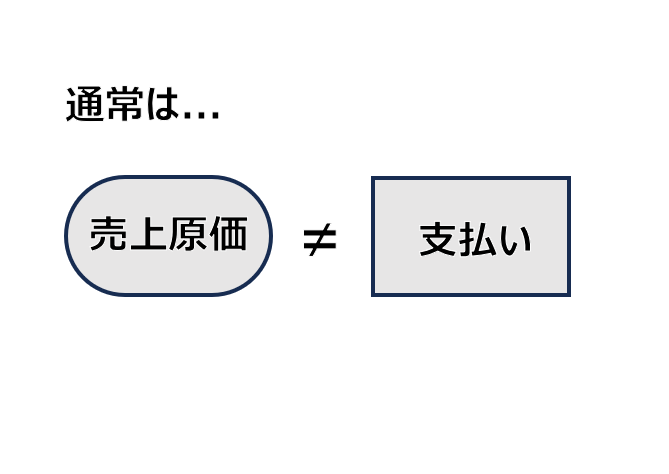

今回は、売上高と入金額が一致しないのと同じように、損益計算書の売上原価は支払いと一致していないことを説明します。

売上原価と支払いとが一致しないのには二つの理由があります。

それは

・仕入と支払いが一致していない

・在庫がある

からです。ひとつずつ説明をしていきます。

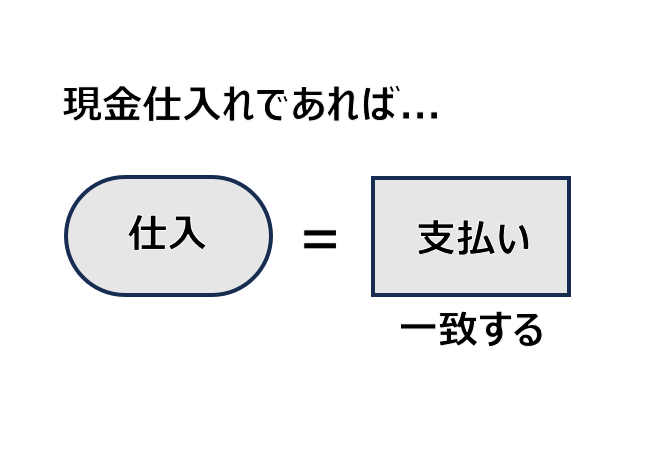

仕入と支払いが一致していないから

仕入がすべて現金と引き換えであれば仕入高と支払金額とはぴったり一致します。

ところが、私たちが販売するための商品を仕入れる場合、現金と引き換えにすることは少ないかと思います。

(業種によっては現金仕入がメインのものがあるかもしれませんが・・・)

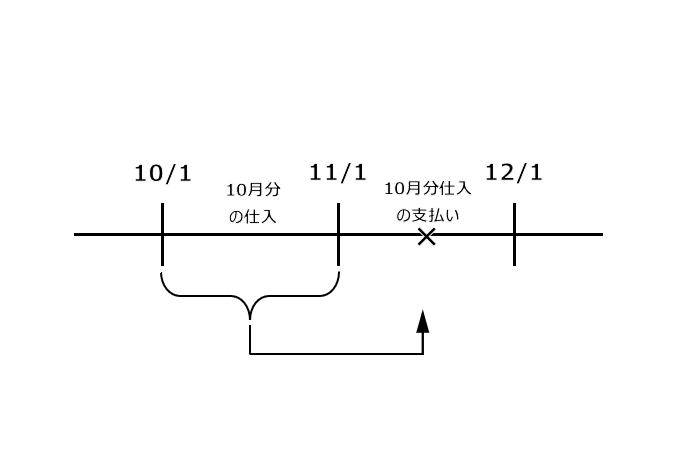

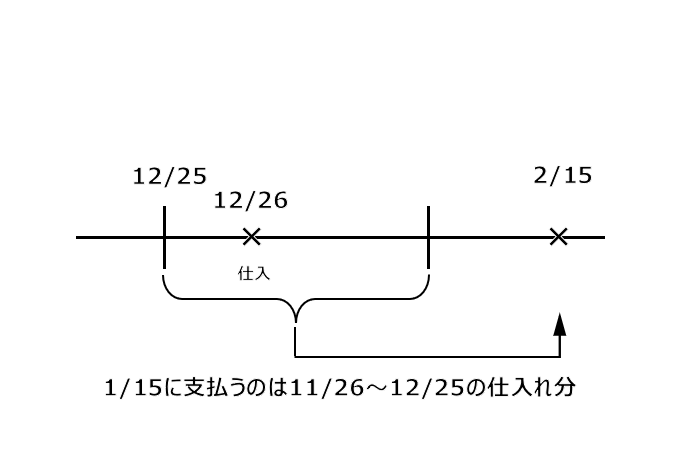

「締め日」というものが設定されていて、1か月分をまとめて請求を受け、それを支払われているのではないでしょうか。

月末で締めているのであれば、「10月に仕入れている」けど、「支払いは11月」になったりします。

また、25日締めで翌月15日に支払っているのであれば、12月26日に仕入れたものの代金は2月15日に支払うようになってしまいます。

これらのように、仕入と支払いはタイミングが異なるので、一定期間における仕入れた金額と支払った金額とは一致しません。

では、どうやってその差を認識するのか?

それは仕入債務の増減を把握することです。

*仕入債務とは、買掛金と支払手形のことです。

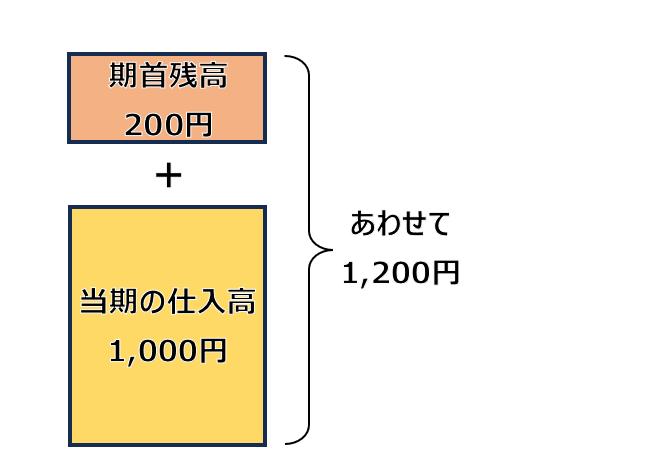

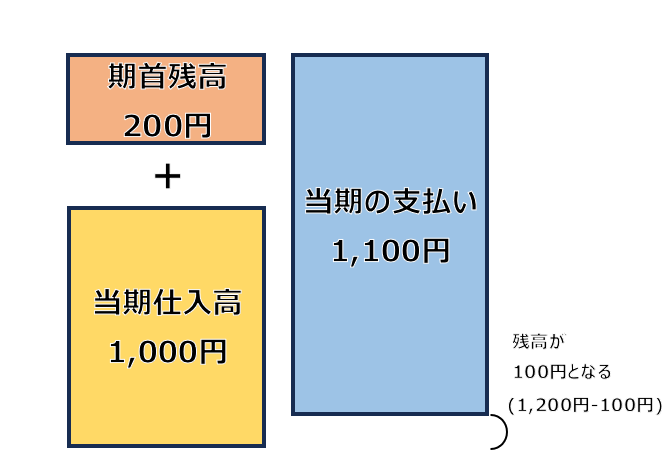

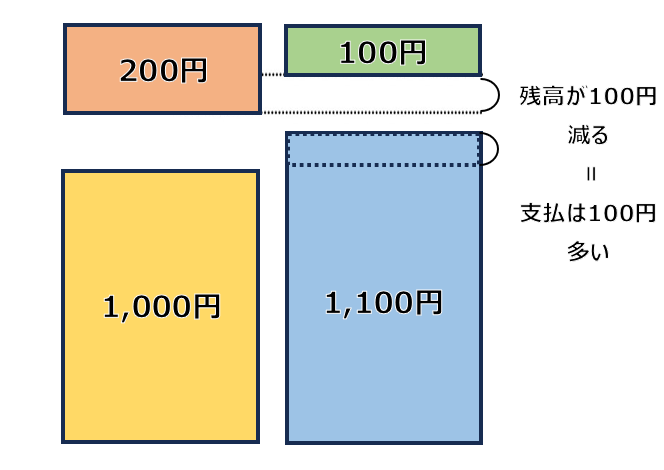

仮に、期首の仕入債務が200円だったとします。

この事業年度に1000円の仕入をして、

1100円の支払いをしたとします。

期末における仕入債務の残高は100円になります。

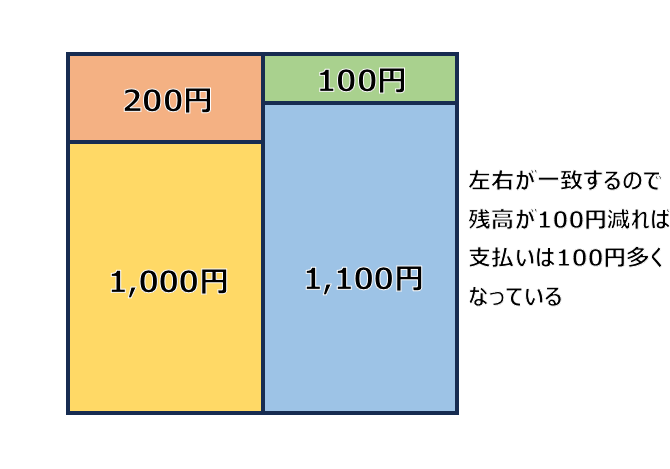

売上債権と同様に、仕入債務も残高の増減と仕入・支払の差額とは一致します。

仕入債務の残高が増えていれば、仕入よりも支払いがその分少なくなります。

逆に、仕入債務の残高が減っていれば、仕入よりも支払いがその分多くなります。

もし、仕入債務の残高が100円減っていたら

「仕入は1,000円となっていますが、仕入債務が100円減っていますので

仕入の金額よりも100円多く支払っていることになります。

仕入債務という負債が減っているということはその分支払いがあったということですからね。」

とでも説明できるでしょうか。

在庫があるから

では、仕入を現金でしているのだとしたら差異は生じないのでしょうか?

というとそんなことはありません。

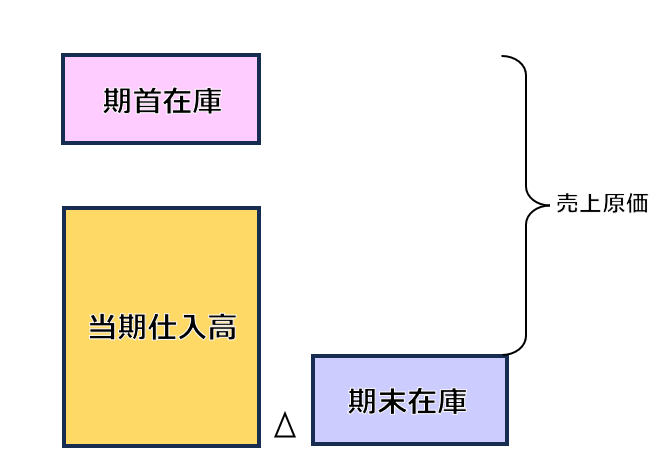

損益計算書では、売上原価を

期首商品棚卸高に当期商品仕入高を加算して

期末商品棚卸高を引いて計算しています。

商品は仕入れたときではなく、売れたときに経費になります。

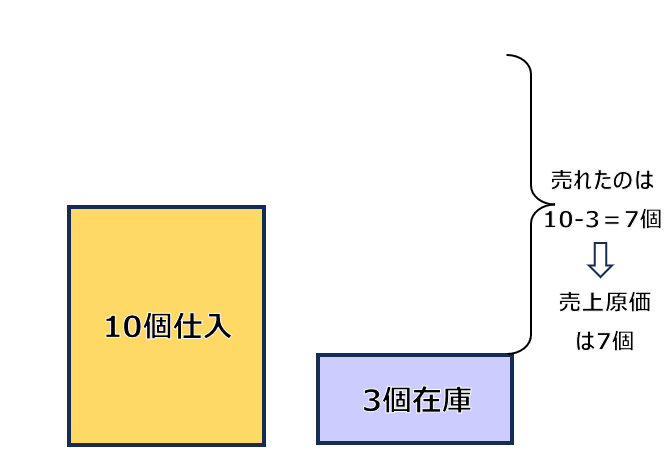

10個の商品を仕入れてきて、そのうち7個が売れたとします。

経費になるのは7個だけで、残り3個は経費になりません。

しかし、仕入れたときに10個分が仕入高となっています。

だから在庫を数え、3個分を引いて売上原価を計算するのです。

ということは、ここでも仕入高と売上原価のズレが生じます。

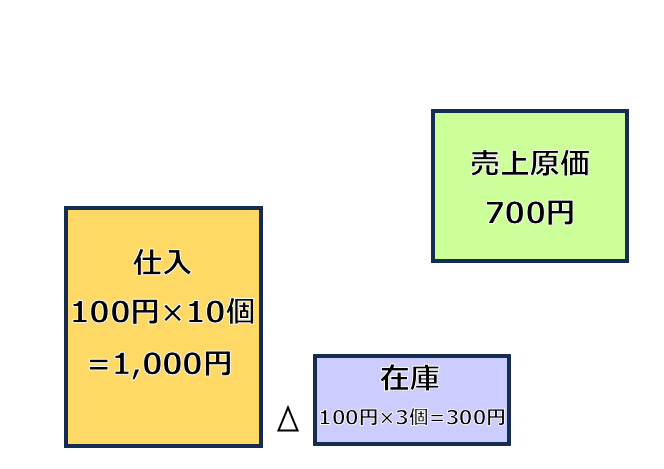

現金仕入が1000円(100円×10個)あったとしても、在庫が300円(100円×3個)であれば

現金仕入高(1000円)から、期末在庫(300円)を引いて売上原価は700円となります。

ここで仕入高(現金の支払額)と売上原価が300円ズレますが、これは在庫の増減(0円から300円へ)が原因です。

在庫が300円増えたのであれば

「仕入高は1000円でしたが、在庫が300円増えましたね。

経費にならない在庫が増えているので、その分お金が寝ているということになり

利益とお金にずれが生じているんです。」

と説明をしています。

以上、二つの理由により売上原価と実際の支払額とはズレが生じます。

ちょっとややこしそうですが、仕入債務の増減と在庫の増減を見れば資金と利益の違いが簡単にチェックできます。

稼いだ利益と営業活動によるキャッシュフローはこのようにして違いを確認することができます。

このように私たちは月次決算書にて、当月分と期首からの累計分のキャッシュフローを貸借対照表と組み合わせて説明をしています。

資金のことで困ったことがあったら是非相談してみてください。

今回は、売上原価と仕入代金の支払いとは一致しないことをお伝えしました。