第95回 増加した人件費を活かしきるにはどれだけ稼げばいいのか【労働分配率・労働生産性】

目次

概要

賃上げを検討されている事業者が多い。

しかし、むやみに賃上げすべきではない。

賃上げしても損益を悪化させないためにはどれだけ稼げばいいのか?

増やした人件費を活かしきるとはどういうことなのか?

シミュレーションをして検討しましょう。

労働分配率と労働生産性

企業が生み出した価値と人件費の関係を見る指標として

労働分配率と労働生産性があります。

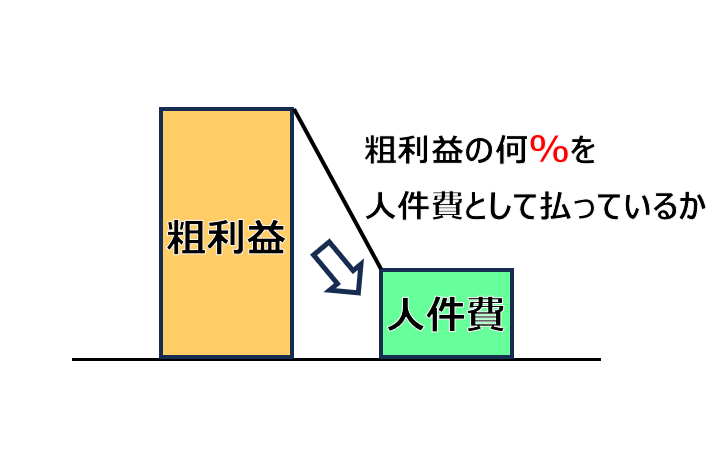

労働分配率

自社が生み出した価値(=粗利益額)のうち、

いくらを人件費として支払っているのか?という指標です。

算式とその意味

人件費÷付加価値

で計算します。単位は「%」です。

稼いだ粗利益額のうち何%を人件費として分配しているのか?

を強調するためです。

この指標は、稼いだ粗利益額がどの位の割合人件費に使われているのか?という、自社の事業構造を把握するために使います。

賃金の生産性の指標ではなく、事業経営そのものの効率を教えてくれる指標

人件費が大きくなると労働分配率の数字が大きくなります。

しかし、それだけで

・ウチの社員さんたちは働きのわりには給与が高い

・給与が高いのに働きが悪い

と判断しないようにしましょう。

労働分配率は、事業経営そのものの効率を教えてくれる指標です。

「一般的な適正値」というものはないと考えています。

自社が作成した利益計画における労働分配率こそが適正値だからです。

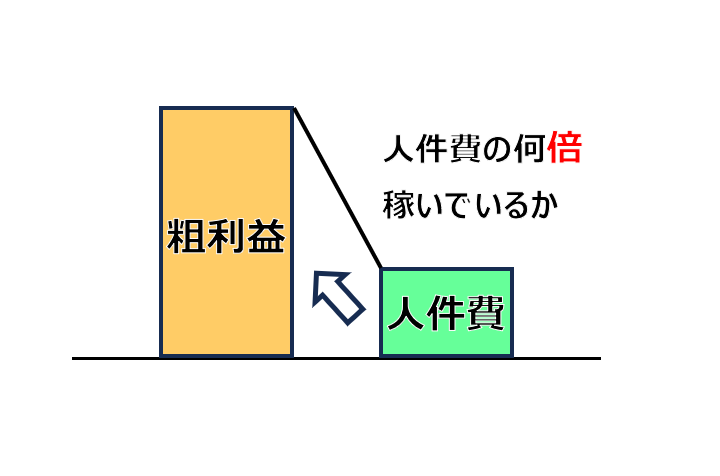

労働生産性

労働生産性とは、投入した労働力に対して

どれだけ付加価値(粗利益)を生み出しているか?という指標です。

算式とその意味

生み出した付加価値を労働力で割って計算します。

労働力は、労働者数とか労働時間等を使うこともありますが

当社では、人件費を使っています。

単位は「倍」です。

社員さんがもらっているお給料の何倍の粗利益額を稼いでいるのか?

を強調するためです。

「経営者が人を活かしきっているか」を教えてくれる指標

人件費はコストではなく、粗利益額を稼ぐためのパワーです。

そのため労働分配率よりも労働生産性を重視してはいかがでしょうか。

給与を上げ、それ以上に粗利益をいかに稼ぐかを考えるということです。

人件費削減は有限ですが、粗利益額増加は無限だからです。

賃上げする場合どれだけ稼げばいいのか

賃上げをする場合、どれだけ追加で粗利益を稼げばいいのか?を考えます。

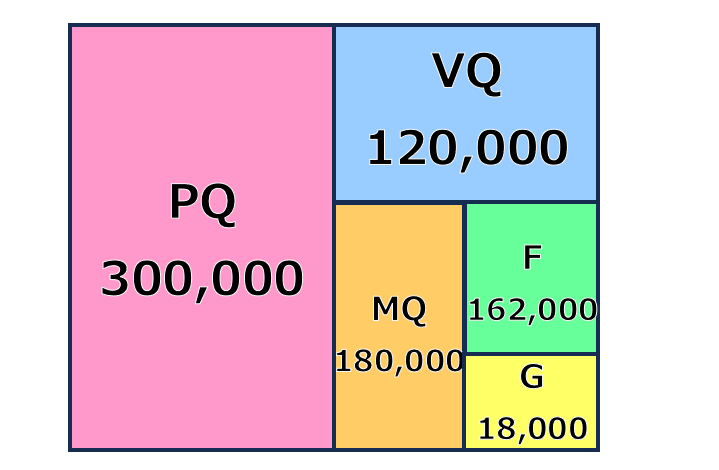

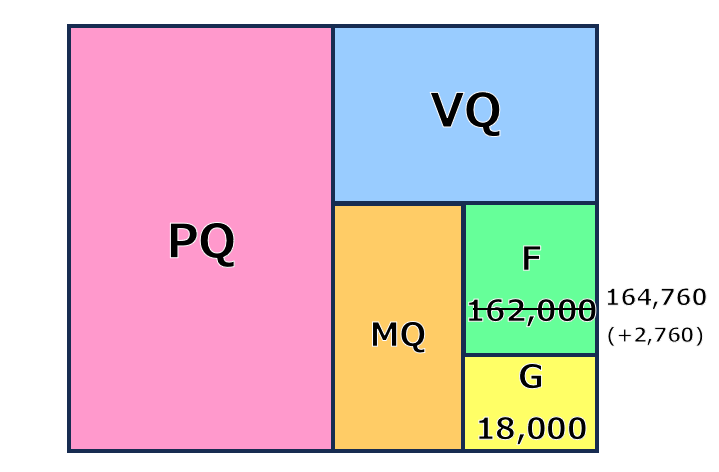

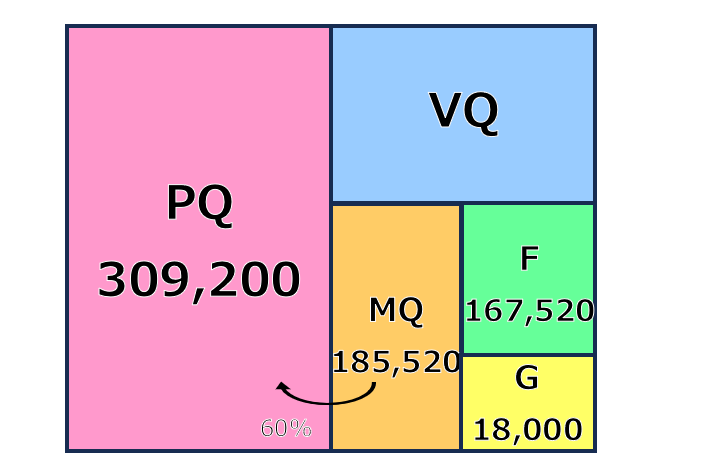

仮にこんな損益計算書の企業があったとします。

PQ 300,000千円

VQ 120,000千円

MQ 180,000千円

F 162,000千円

G 18,000千円

未来会計図表にするとこんな感じです。

社員数は20名です。

1人あたりの給与を1万円アップさせたいとします。

人件費は総額でいくら増えるでしょうか

1万円×12か月=12万円(1人あたりの年間賃上げ金額)

12万円×20人=240万円(20人の賃上げ額)

これだけではなく、社会保険料の負担額もアップします。

仮に会社負担が15%とすると

240万円×15%=36万円

となりますので、人件費は年額240万円+36万円で

276万円アップします。

経常利益を維持する

ひとつめは「経常利益を維持する」という考え方です。

こちらのシミュレーションは簡単です。

増加した人件費だけ粗利益を稼げばいいからです。

賃上げ後の固定費は

162,000千円+2,760千円=164,760千円

です。

維持する経常利益は18,000千円なので

粗利益は164,760千円+18,000千円=182,760千円

となります。

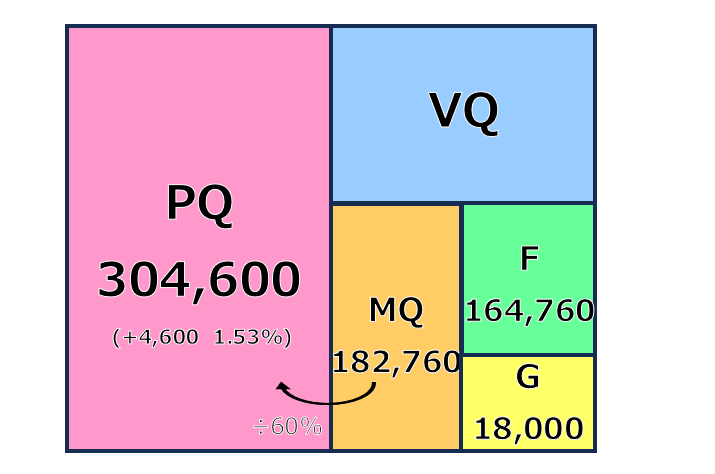

粗利益率が60%なので、損益を維持するための必要売上高は

182,760千円÷60%=304,600千円

となります。

売上高は今期に比べて金額でいうと4,600千円アップ

割合では約1.53%のアップです。

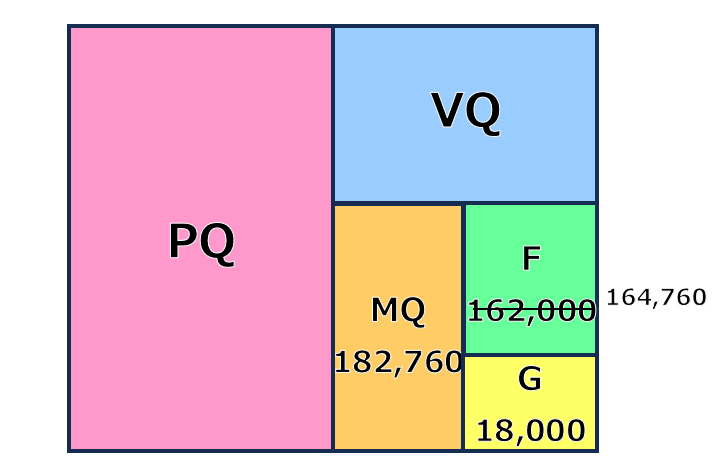

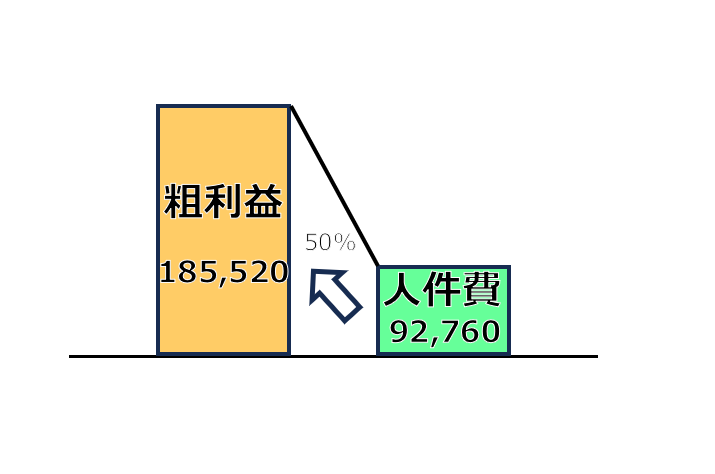

労働分配率を維持する

もうひとつの考え方は「労働分配率を維持する」ことです。

こちらも簡単に計算できます。

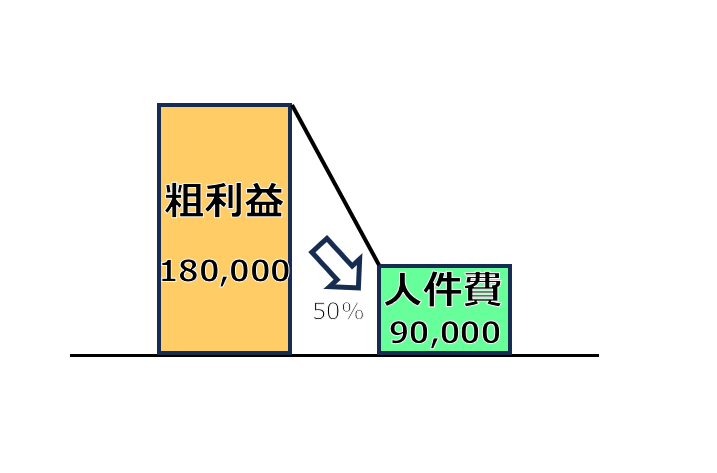

まずは、現在の労働分配率を計算しましょう。

未来会計図表を使って実績値を見てみます。

人件費90,000千円÷粗利益額180,000千円=50%

稼いだ粗利益のうち半分を人件費として支払っているということです。

そして、賃上げ後の人件費を計算すると

90,000千円+2,760千円=92,760千円

となります。

労働分配率を維持(50%)するので、

この人件費を労働分配率で割り戻すと粗利益が計算できます。

92,760千円÷50%=185,520千円

これが労働分配率を維持する場合の目標となる粗利益額です。

この数字も売上高に変換すると

185,520千円÷60%(粗利益率)=309,200千円

と計算されます。

今期に比べて金額ベースで9,200千円アップ

割合ベースでは約3.1%のアップが必要となります。

先ほどのシミュレーションは増えた固定費(人件費)をまかなうには?

というものでした。

こちらは、増やした人件費をうちの会社ではどれだけ活かさなければならないのか?

を示しています。

ぜひどちらもシミュレーションしてみてください。

そして、どれだけ頑張ればいいかが分かったら

実際に、どう行動すべきかを検討しましょう。

人件費アップと資金調達のどちらから取り組むのか

人件費をアップさせましょう!とお伝えしていますが

すべての企業がすぐに取り組むことができるわけではありません。

また、利益が出ているから賃上げをしようと単純に判断するのは早計かもしれません。

今回は、財務の面から賃上げを検討することをご提案します。

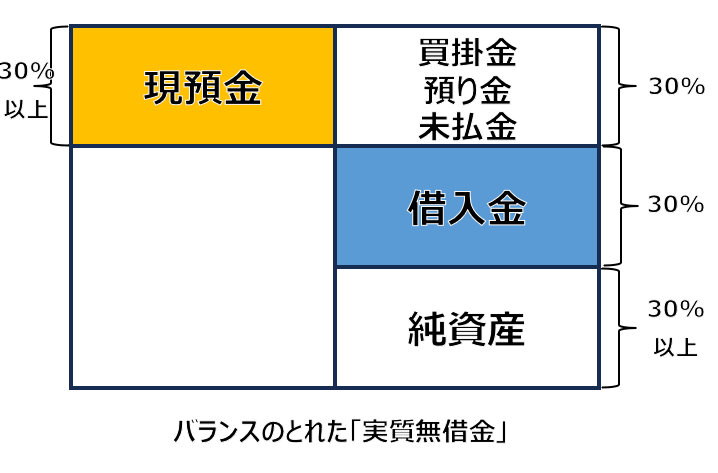

財務体質がいい場合

財務体質がいい場合は、資金の心配をせずに取り組めます。

長期的に見て収益を確保するために今のうちに賃上げを行い、人離れによる収益低下を防ぐことができます。

賃上げによって一時的に収益が低下したとしても財務体質が良いことで収益低下に耐えられるというわけです。

貸借対照表の流動負債の金額を見てみてください。

流動負債とは、簡単にいうと1年以内に支払わなければいけない負債です。

そして、その負債と現金預金の残高を比較してみてください。

現預金の金額が同じぐらいあれば、万が一流動負債を一度に支払わなければならない場合であっても対応できます。

一度に支払うことはないにしても、買掛金の支払いサイトが早まったり、売掛金の入金が滞ったり等の不測の事態が起こったとしても対応できます。

万が一の時であったとしても、財務体質もいいので借入もできるでしょう。

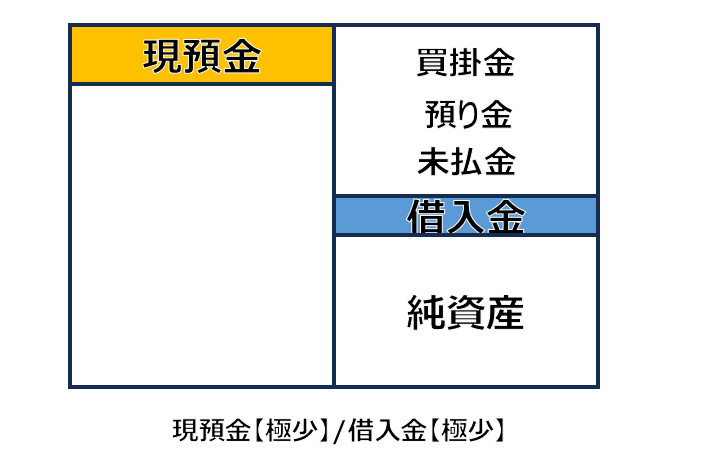

財務体質が悪い場合

財務体質が悪い場合は、資金調達(借入)を優先しましょう。

仮に利益が出ていたとしても、お金が無くなったら倒産してしまいます。

利益よりも資金調達です。

現金の残高が少ない場合には何かがあった時に、あっという間に資金が枯渇します。

赤字になった瞬間に資金調達が難しくなったりしますので、できるときに資金調達をすべきです。

無借金経営も重要ではありますが、現金預金をしっかり持って事業に当たるべきです。

その後、賃上げをするかどうかを検討します。

今回は、賃上げについて説明しました。

賃上げをした場合、利益を維持するという考え方がありますが

労働分配率を維持するという考え方もあります。

これは、増やした人件費をうちの会社ではどれだけ活かさなければならないのか?

という考え方です。

ぜひ参考にしてみてください。