第81回 決算前検討会で損益予測と納税額の計算をするだけでなく資産の部にも注目しましょう

目次

決算前検討会とは

私たちは、お客様が納得のいく決算を迎えることができるように

事前に決算前検討会という会を実施するようにしています。

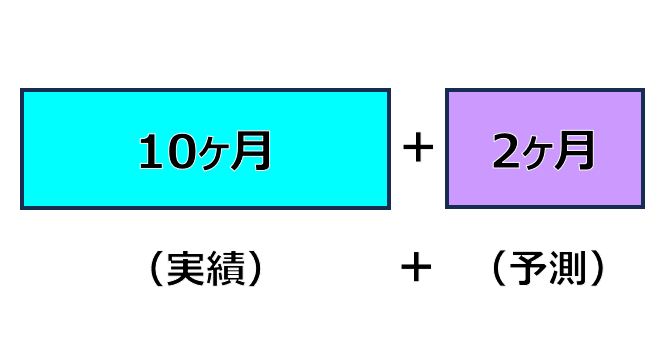

時期は、期首から10カ月目の数字が出てからすぐ。

12月決算であれば11月中に、9月決算であれば8月中に実施します。

この決算前検討会では、いくつかのことを検討するのですが

今回はそのうちの着地予測について説明をしたいと思います。

着地予測は、その事業年度を10か月経過した時点で残り2か月分の予測数字を作成します。

10カ月間の実績数字と2カ月間の予測数字を合算することによって

決算がどうなるのか予測できるというわけです。とても簡単ですね。

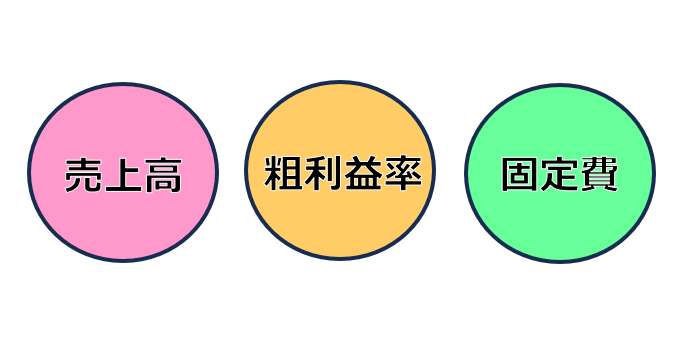

必要なデータは売上高・粗利益率・固定費の3つだけです。

ひとつひとつ説明します。

売上高

残り2カ月の売上高を確認します。

基本的には、社長様に見込みの数字をヒアリングするようにしています。

とはいえ、よく分からないと言われることも多いため実績を参考に予測することも多いです。

例えば、

・今期の平均値

・直近3カ月の平均値

・直近の推移から予測

・前期同月の数字に〇%アップ(ダウン)

など。現在進行中の大きな売上が立ちそうであれば、それも考慮します。

粗利益

これも一番いいのは社長様に見込額をお聞きすることです。

しかし、それは難しいので、予測した売上高に見込粗利益率を掛け算して計算します。

その際に使用する粗利益率は

・前期の粗利益率

・期中の粗利益率

・直近3カ月の粗利益率

・年計の粗利益率

いずれの粗利益率を用いるにしても、現実と大きくかけ離れた

数字を使わないようにしています。

固定費

基本的には、直近3カ月の平均値を使用しています。

ただし、

・人員が増える

・賞与が見込みよりも多い、あるいは少ない

・残業が多くなる

・労働保険料

これらについては、ヒアリングにて加減算していきます。

また、

・大規模な修繕がある

・消耗品をたくさん買う

・役員保険料の前払いをする

など大きな経費が発生する場合にも、これらを加算していきます。

その他、助成金の入金があったり固定資産の売却などの

特別な損益がないかを検討していきます。

これらがあれば、おおよその決算予測はできると思います。

また、あくまで予測なのであまり作りこみすぎても良くないかと思います。

厳密に売上高が予測できたとしても粗利益率が大きく違えば

最終損益は大きく違ってきますのでほどほどがいいのではないでしょうか。

決算前検討会は社長様の安心感のために実施しているので

対話が大切だと考えています。

債務超過になっていないか

資金調達の面から見て、赤字を避けたい

決算の数字が予測できましたら、損益をチェックします。

そして、当期の着地予測がマイナス(赤字)になってしまった場合、

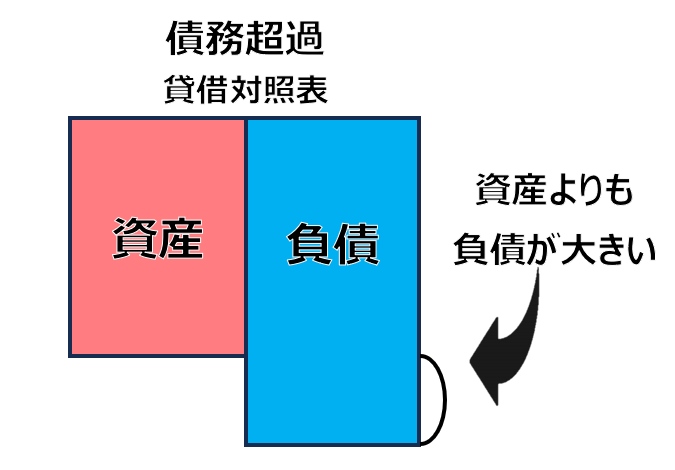

債務超過になっていないかも確認します。

これは損益計算書を見ても分かりません。

貸借対照表を見て確認しましょう。

債務超過とは、会社の保有資産よりも負債の方が大きくなっている状態のことです。

会社の資産がすべて帳簿価額で現金化できたとしても、債務を返済しきれません。

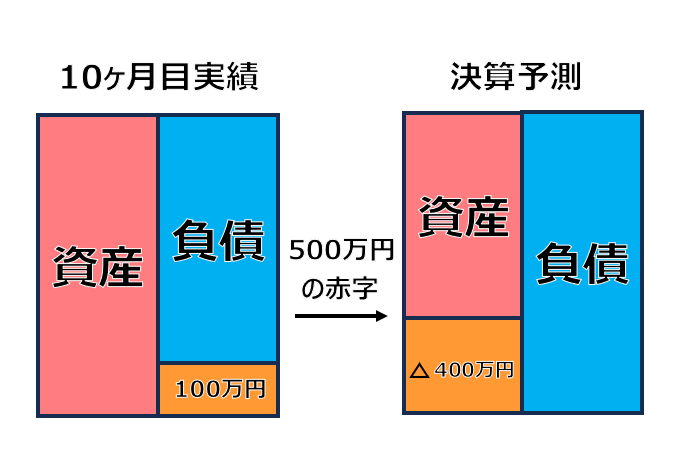

仮に、10か月目の貸借対照表の純資産の部の金額が100万円だったとします。

そして、残り2カ月の損益が△500万円となる見込みであればどうなるでしょうか。

純資産を上回る赤字を出してしまったら、その分だけ(△400万円)債務超過となってしまいます。

貸借対照表に注目する

債務超過になってしまったら、金融機関からお金を借りる際に

悪い影響があると思います。

そうならないために、なんとしても債務超過の状態を避けたいことになります。

では、残り2カ月でその債務超過の状態にならないために

損益を改善できればいいわけですが、それは難しいということであれば

貸借対照表に注目してみましょう。

評価益を計上できないか?

貸借対照表の何に注目するのか?ということですが、

ズバリ「評価益が計上できるものはないか?」ということです。

貸借対照表には、会社の資産が計上されています。

その中に、計上されている金額よりも

実際の金額(時価)が大きいものはないでしょうか。

もし、実際の金額が大きいのであれば、その差額を「評価益」として

利益に計上してしまう方法があります。

評価益を計上することにどんなメリットがあるのか

・いざというときのお金を確認できる

貸借対照表に記載されている金額は必ずしもその資産の評価額を

表しているわけではありません。

あくまでその財産を取得するために支出した金額が表示されています。

評価益を計上するということは処分した場合、どれくらいのお金になるのかを

貸借対照表に表示させておくことになりますので、安心感にもつながります。

・評価益には課税されない

法人税法にはこう規定されています。

内国法人がその有する資産の評価換えをしてその帳簿価額を増額した場合には、

その増額した部分の金額は、その内国法人の各事業年度の所得の金額の計算上、

益金の額に算入しない。(法25条①)

資産の実態を表すために評価益を計上し、決算書上で黒字になったとしても

法人税を計算する際に、その評価益については除外します。

ですから、その分について法人税が発生することはありません。

処分・換金してしまったら、それは評価益ではなく実現した利益なので

課税されてしまいます。

・処分しなくてもいい

もし、含み益を持っている資産を処分して利益を実現させてしまった場合

当たり前ですが、その資産はなくなってしまいます。

評価益を計上するだけであれば、その心配はありません。

・赤字を避けることができるかもしれない

決算予測で計算した赤字よりも、評価益の方が大きい場合には

最終利益は黒字になります。

・債務超過を避けることができるかもしれない

会社の財産を時価評価することによって資産がプラスになれば

そのプラス分が決算着地予測時点での債務超過の金額よりも大きい場合には

債務超過を避けることができます。

このようにして、最終赤字と債務超過を避けることができれば、資金調達の可能性が

高まるかもしれません。

とは言っても、評価益の計上された決算書を何の断りもなく作成するのではなく

決算前のタイミングで金融機関の担当者に対して

「資産の実態を表すために評価益を計上し、債務超過を避けたいと思います」

と報告をされるのがいいかと思います。

評価益をを計上するデメリット

評価益を計上するデメリットがないわけではありません。

実際にその資産を処分したときに、売却益・処分益を計上することができなくなります。

その利益は「評価益」という形で前倒しで計上してしまうためです。

また、評価額を計上したとしても、根本的な解決にはなっていません。

しっかりと、今後どうやって損益、財務を改善していくのかを

中期経営計画などによって明らかにし、行動計画に落とし込んでいきましょう。

評価益の計上は良くないと思われる方もいるので

万人が使える方法ではないかもしれません。

しかし、いざというときに使える考え方だと思います。

その際はご検討ください。