第91回 初めて自社の損益を見る方への数字の使い方 【未来会計図表の利用】

社員さんを巻き込んで数字の勉強をしようとする場合、初めて見る人にも分かりやすい表現、伝え方を意識する必要があります。

今回は、具体的に私たちがどんな進め方をしていくのかをご紹介します。

目次

ポイント

・端数は小数点第二位を四捨五入

未来会計図表では、百万円単位で数字を記載します。

ただし、それだと百万円未満の数字は0になってしまいます。

そこで、その数字は小数点第二を四捨五入して小数点一位まで、つまり十万円の単位まで表示するようにしています。

・数字は大まかに

経営において、細かい数字まで把握することは重要ではありません。

大まかな数字で大局をつかむことが重要です。

例)今月の売上高は12,548,617円でした。→今月の売上高は12.5百万円でした。

・数字は3桁ごとに単位が変わる

最初のコンマの左となりは千円、次のコンマの左は百万円

(その次は十億円、その次は一兆円・・・)

最初は大変ですが、この表記になれましょう!

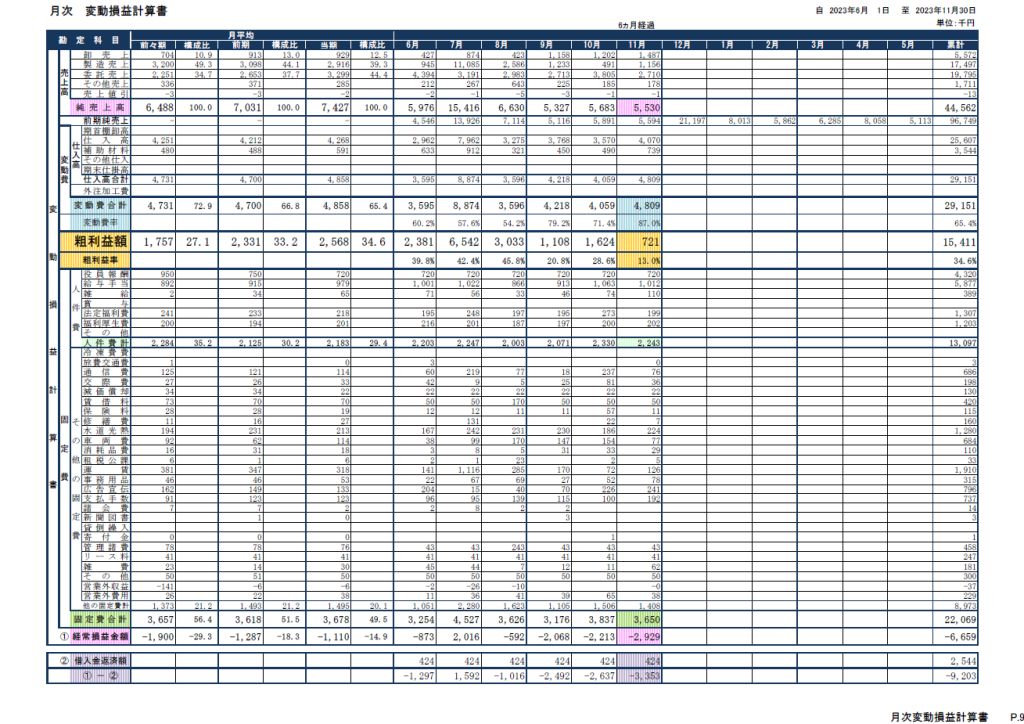

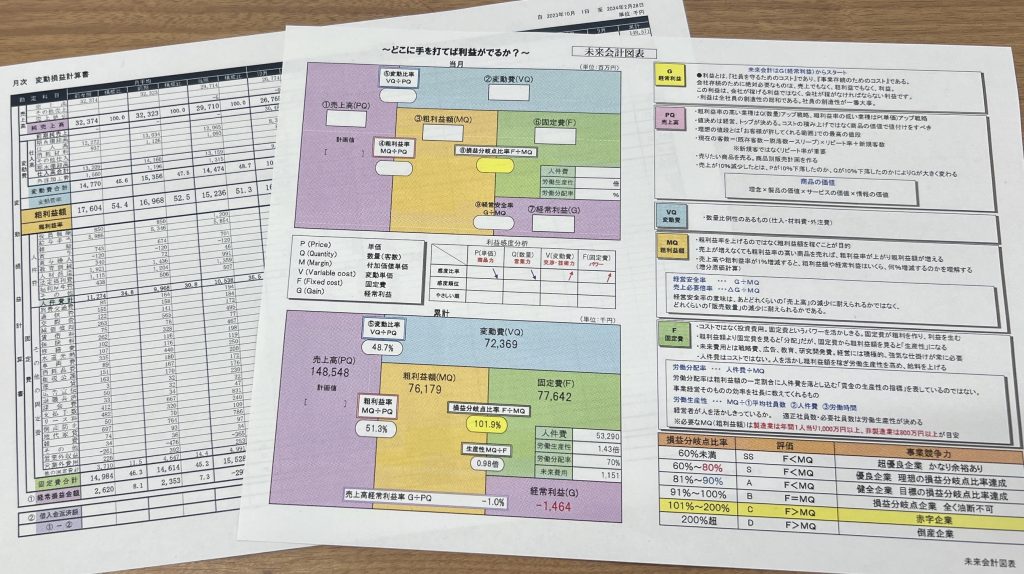

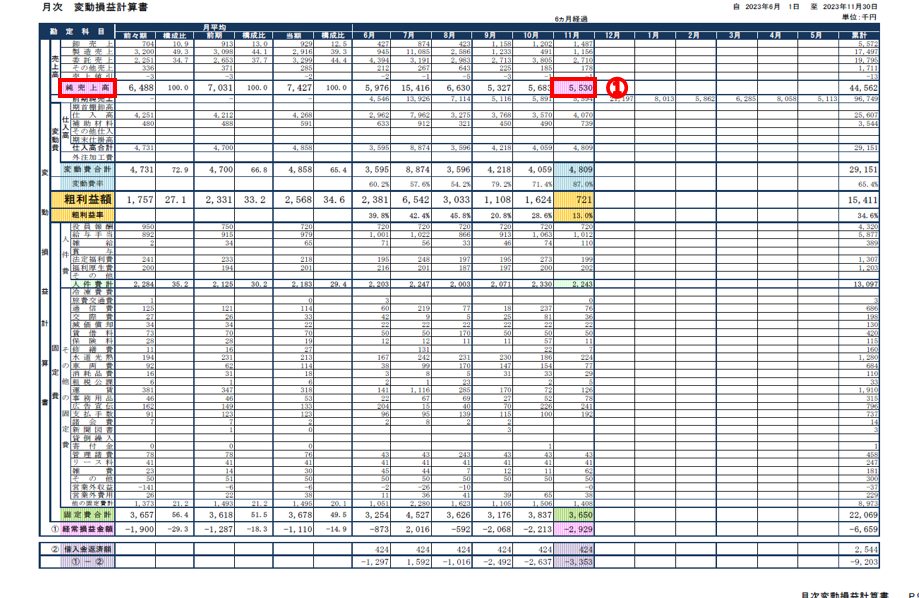

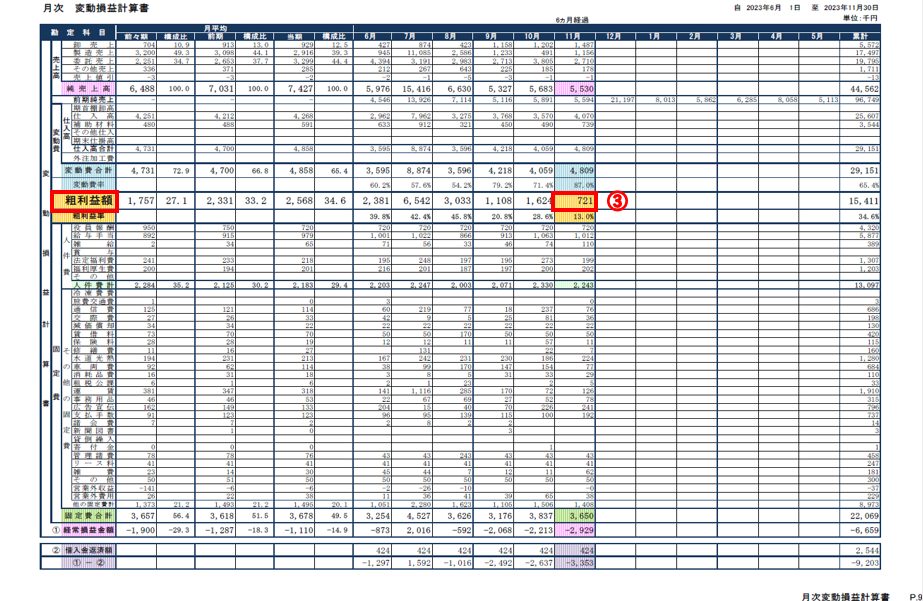

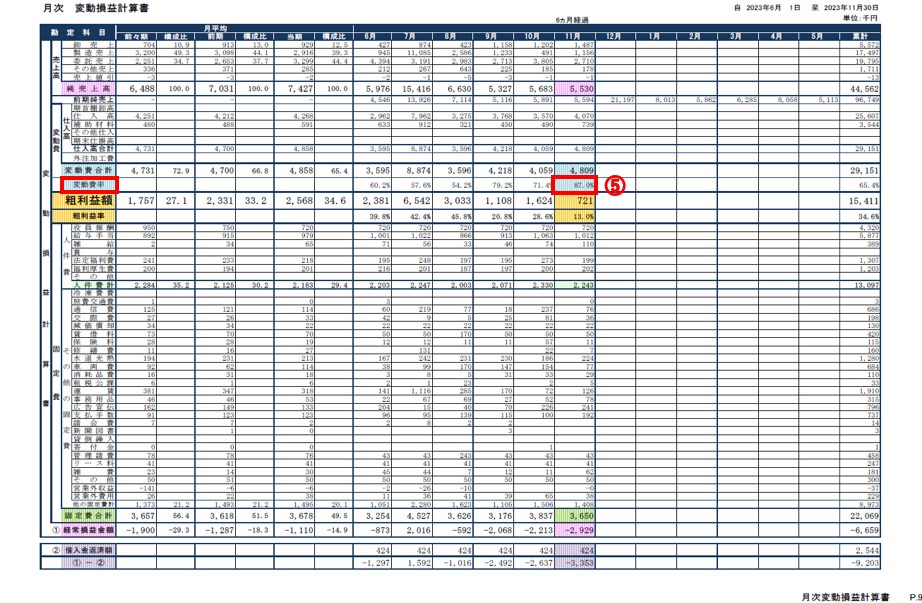

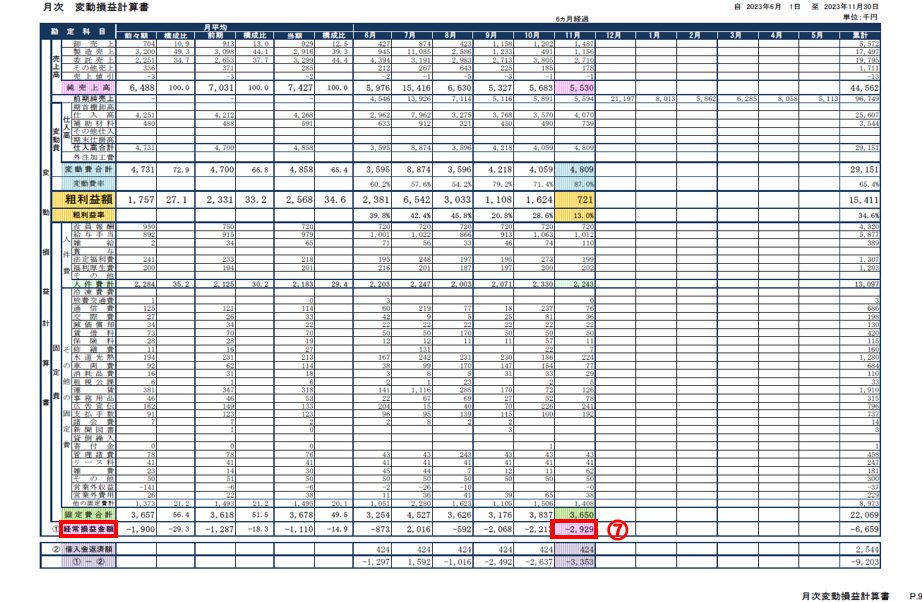

月次変動損益計算書

これが私たちが使っている月次変動損益計算書です。

もちろん数字はサンプルですのでご安心ください。

この中から数字を抜き出して、未来会計図表に転記していきます。

単位は千円ですから、それを百万円に変換する作業が必要です。

なぜそんなことをするのか?

数字の羅列を見るだけだと、とりあえず「わかった気」にはなります。

しかし、実際に理解しているか?というと怪しくはないでしょうか。

数字をより理解するために実際に手を動かすのが一番だと考えているからです。

全ての空欄を自分で埋めることによって自社の損益構造を理解できるようになっています。

数字の桁数を少なくするのもそのためです。

準備するもの

・月次決算書(月次変動損益計算書・未来会計図表)

・書きなれたペン

・電卓

(私物ですので薄汚れています)

準備ができたら、実際に確認していきましょう。

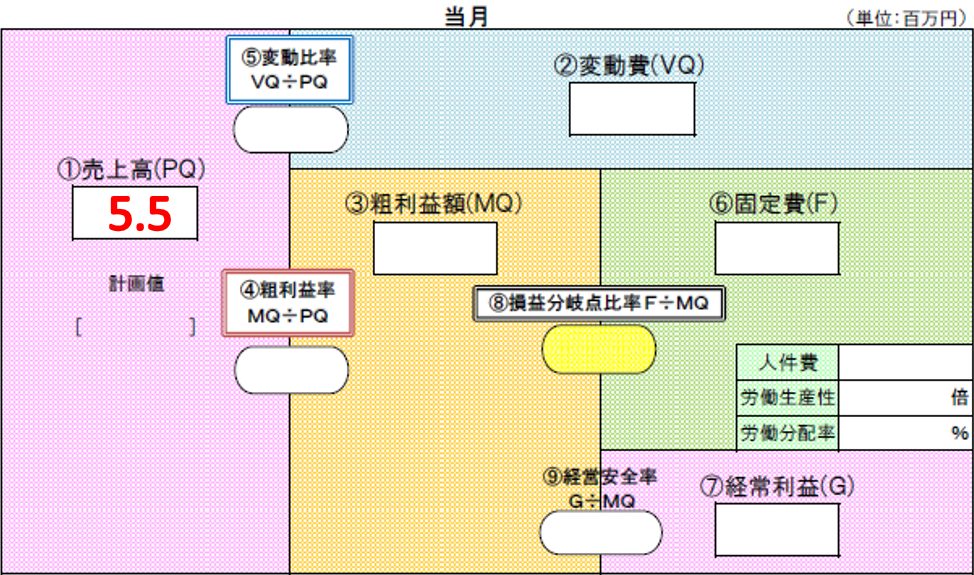

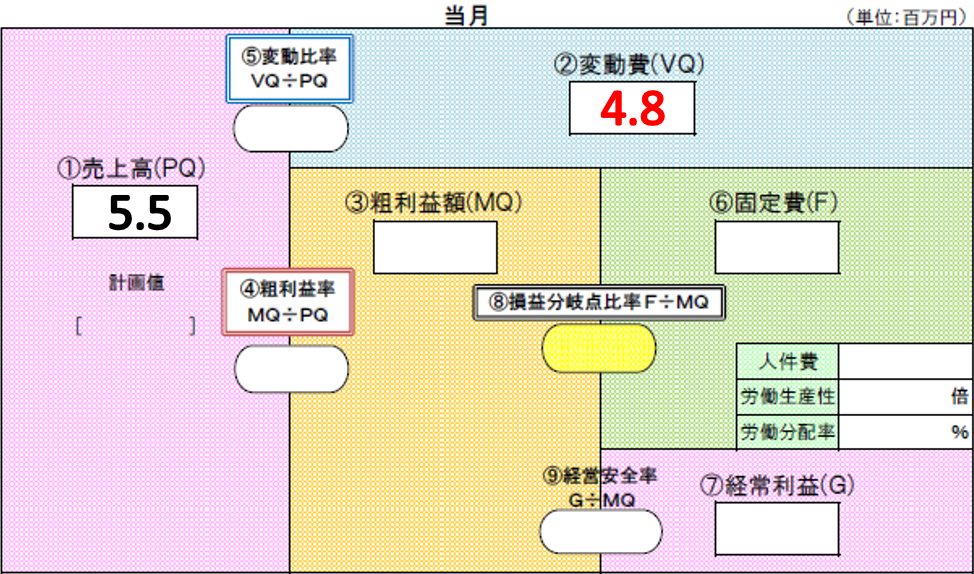

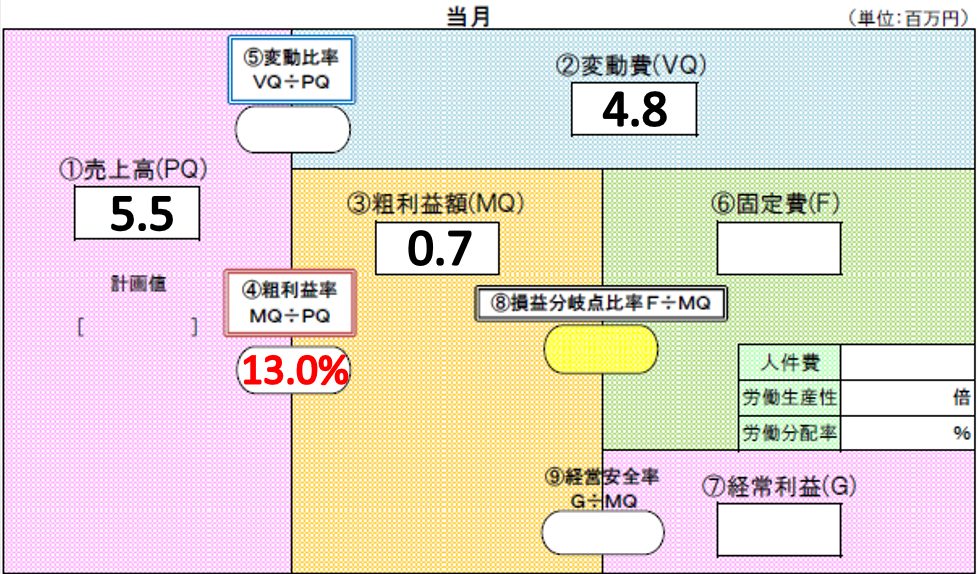

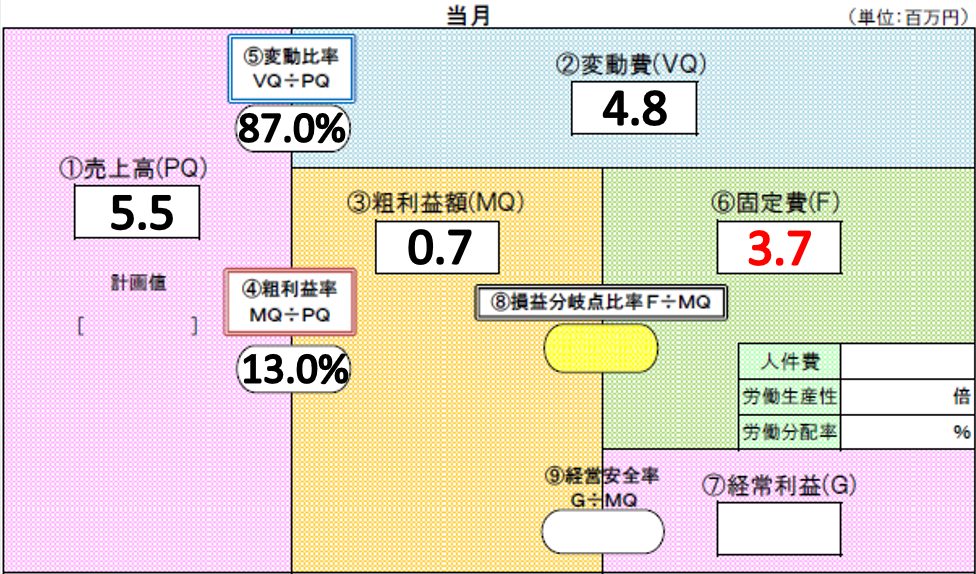

実際に書き入れてみる【①売上高】

文字通り当月分の会社の売上高です。

課税事業者であれば消費税は含まずに表示しています。

サンプルだと、売上高が5,530千円となっています。

これは百万円単位に変換して転記します。この場合は、「5.5」ですね

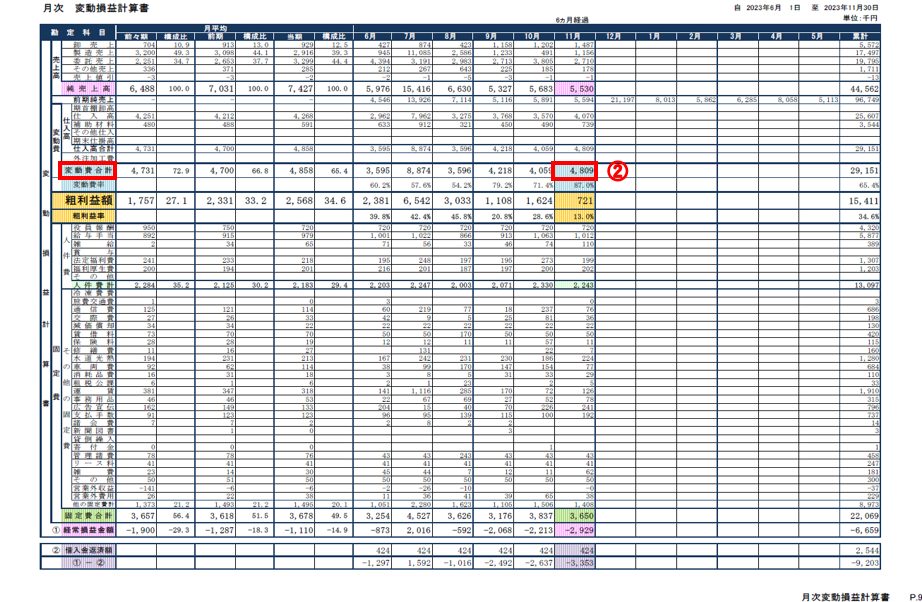

実際に書き入れてみる【②変動費】

その次は変動費です。

変動費とは、数量比例性のある経費・・・と言ってもなかなか難しいと思います。

ですから、初めての方には「売上が増えれば増える経費、減れば減る経費」とお伝えします。

そして、具体的にシャンプーやパーマ剤、カラー剤、それから店販商品の仕入高などがありますよね(美容業の場合)

とお伝えしてイメージを持ってもらうことにしています。

当月は、変動費が「4,809千円」となっているので、②には「4.8」と書き込んでもらいます。

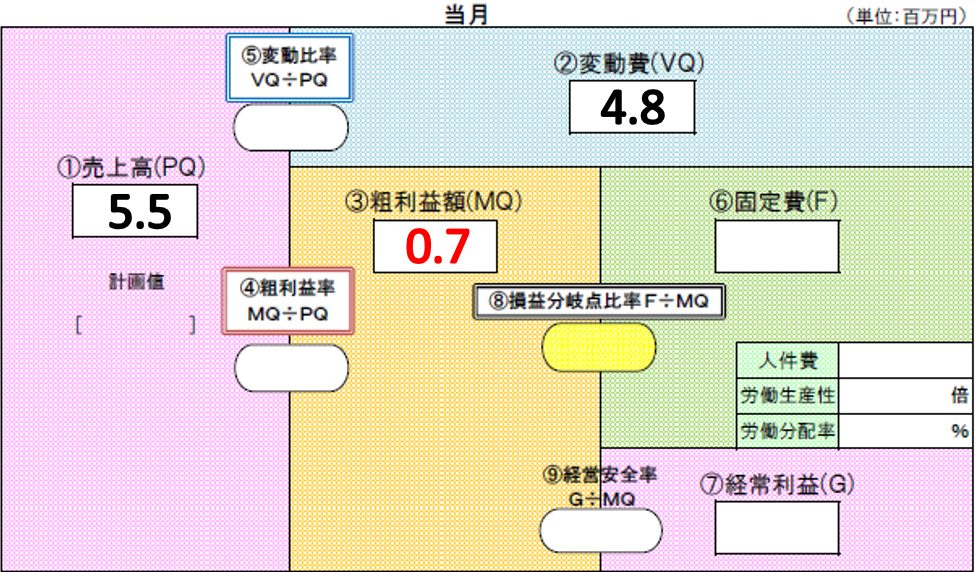

実際に書き入れてみる【③粗利益額】

粗利益額は、売上高から変動費を引いた金額です。

売上高はお客様に喜んでいただいた度合いを数値化したものと言えます。

そのうち変動費部分は当社が生み出したものではないので、それを差し引きます。

ですから、粗利益は当社がこの一カ月で生み出した価値と言えるのではないでしょうか。

ここは、月次変動損益計算書から転記してもいいですし、売上高5.5から変動費4.8を引いて計算してもらってもいいと思います。

③には「0.7」と記載してもらいます。

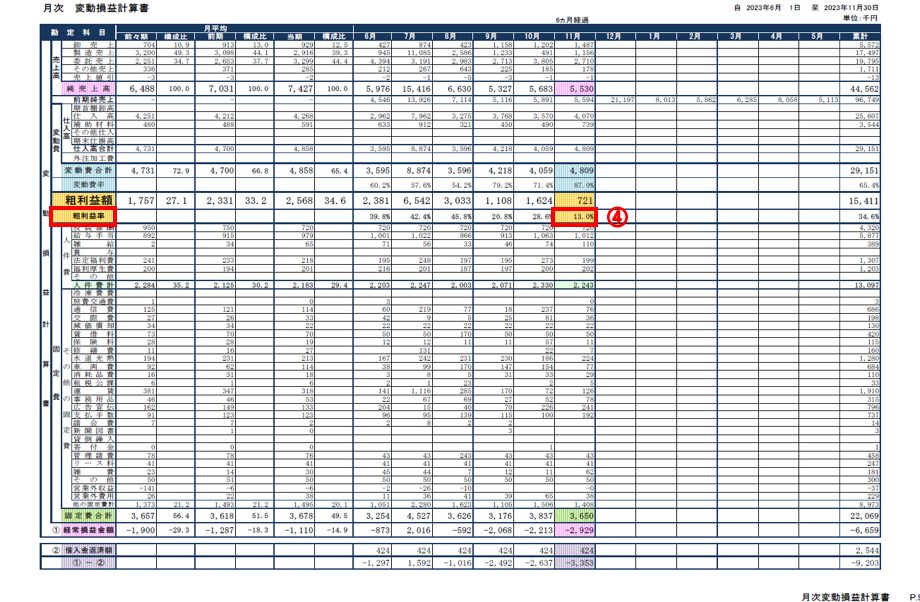

実際に書き入れてみる【④粗利益率】

粗利益率は売上高に占める粗利益額の割合なので、粗利益額を売上高で割って計算します。

ここでは13.0%となりますが、実際の数字に置き換えると分かりやすいかもしれません。

例えば、客単価が10,000円だとします。

粗利益率13.0%をかけて計算すると、お客様一人来店されれば粗利益額が1,300円になりますよね、

売上高が100万円だとすると粗利益は13万円になるんですよ、ということが伝わればいいと思います。

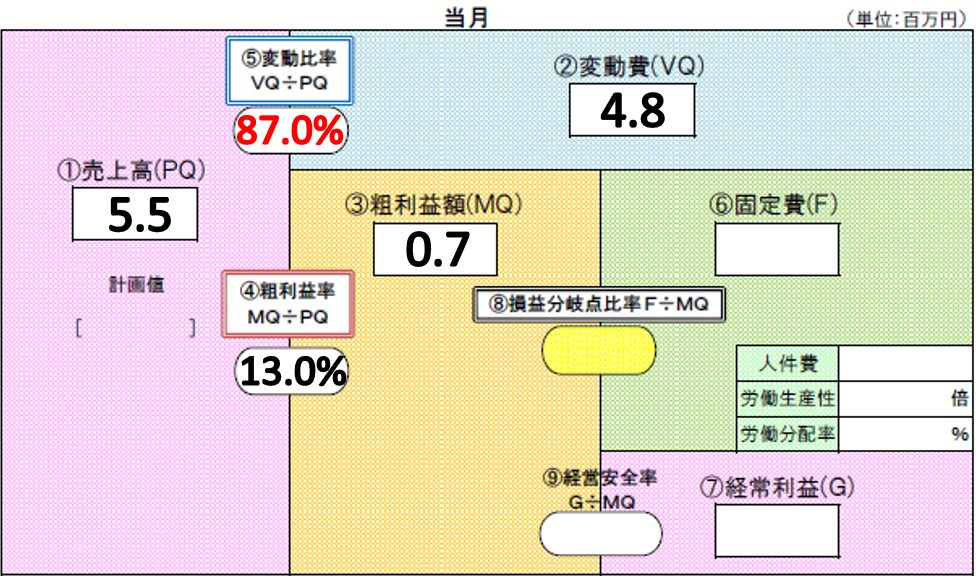

実際に書き入れてみる【⑤変動費率】

変動費率は売上高に占める変動費の割合です。

今度は変動費を売上高で割って計算します。

粗利益率と合算すると100%になりますので、100%から粗利益率を引いて計算することもできます。

⑤には「87.0%」と記載します。

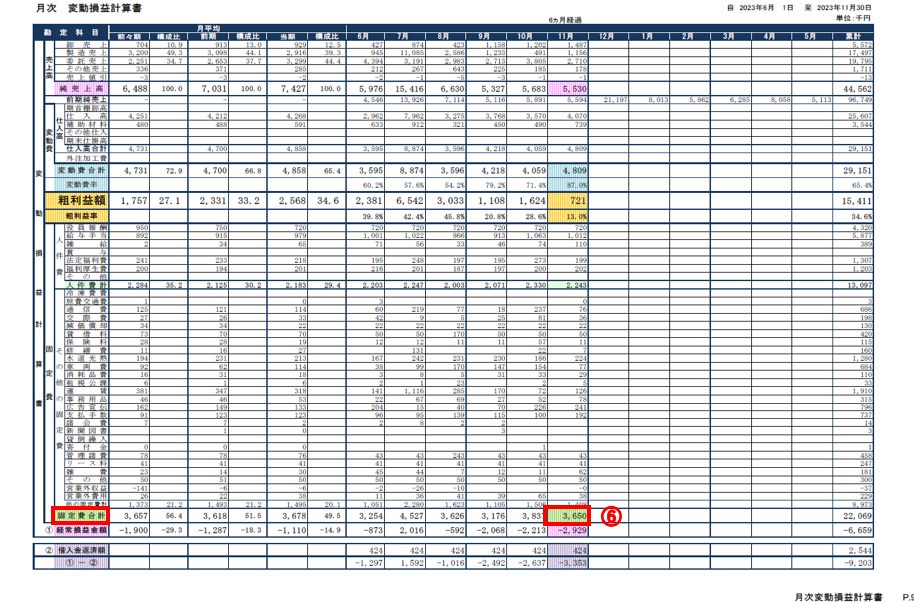

実際に書き入れてみる【⑥固定費】

固定費は変動費以外の経費です。

経費の中には変動費かどうか迷うものがあるかもしれません。

例えば、水道光熱費や各種消耗品費などがあるでしょうか。

売上が上がれば人件費(残業代)も増えるかもしれません。

ただ、売上の増減に比例しているわけでもないですし、金額も大きくありません。

また、微妙なものは固定費にした方が、より厳しく数字を見れるので仕入高以外は固定費にしておきます。

固定費は3,650千円なので、⑦は3.7と記載していただきます。

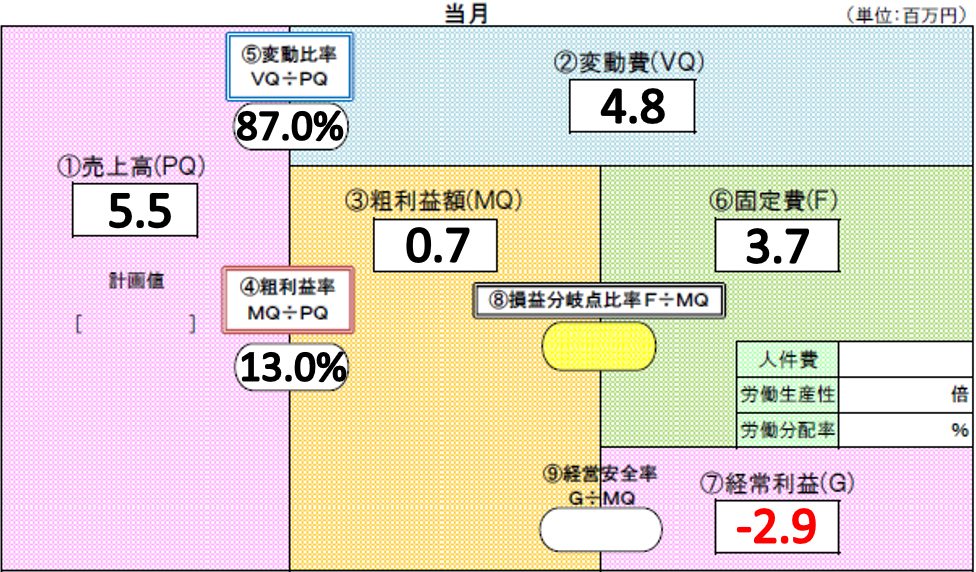

実際に書き入れてみる【⑦経常利益】

③に書き入れた数字(粗利益額)から、⑥に書き入れた数字(固定費)を引いたものを経常利益と言います。

これが企業の利益です。

今回はマイナスだったので、経常利益と言わず「経常損失」と言います。

⑥の固定費は毎月だいたい同じような金額になります。

利益を出そうとするならばそれ以上の粗利益を生み出す必要があるわけです。

今回の経常利益はマイナス2,929千円でした。

ですから、⑦は「-2.9」と記載します。

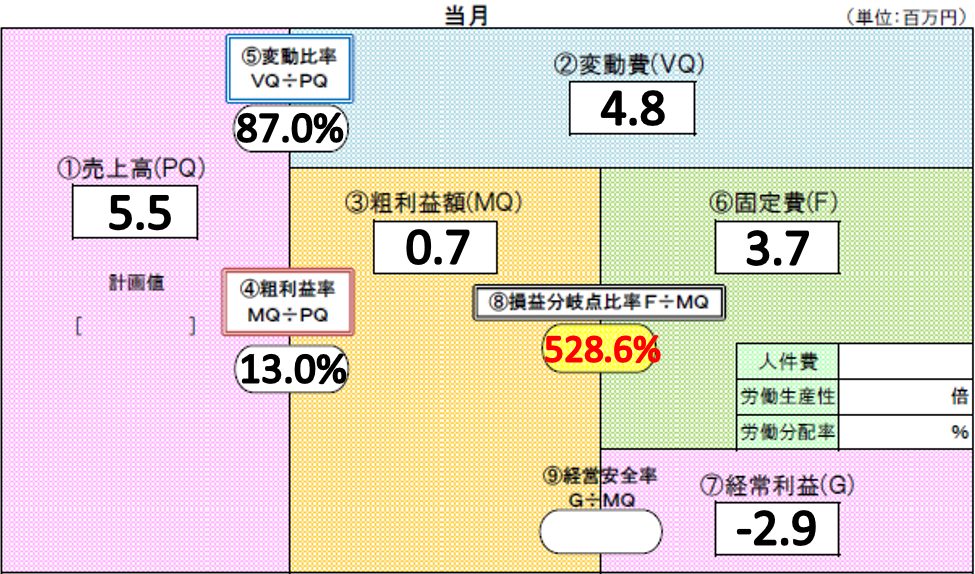

損益分岐点比率

最後に記載するのが「損益分岐点比率」です。

これは月次変動損益計算書には載っていないので、電卓を打って計算します。

会社の数字を見る方でも、知らないことが多いこの指標です。

しかし、まずは何の説明もなく問答無用で電卓を売っていただいています。

固定費を粗利益額で割るだけです。この場合、3.9÷0.7です。

「5.2857・・・」となりますので「528.57・・・%」です。

小数点2位以下を四捨五入して「528.6%」とします。

全部は埋まっていないですが、会社の数字をざっくり理解できたのではないでしょうか。

最後に

月次決算書は他にも様々な帳表が含まれています。

しかし、会社の数字を初めて見る方には、まずは以上の作業をしていただいています。

本来の損益計算書は金額の桁数が大きかったり、項目が多すぎてどこを見ていいか分かりにくいですよね。

ですから、こういった一切の無駄を省いた資料を使うことが理解の第一歩であると考えています。

会社の業績を良くしたい。社員さんを巻き込んで改善策を考えたい!

でも、数字とリンクしないといいアイデアは浮かばない・・・

と思われている経営者の方はぜひこれらの道具を使って社員さんと数字を共有してみてはいかがでしょうか。