第78回 月次決算書における労働分配率と労働生産性の基本的な考え方

突然ですが

労働分配率(ろうどうぶんぱいりつ)という指標をご存知でしょうか?

一般的には

人件費が適正な水準かどうかを判断するために使われる経営指標

などとして紹介されていることが多く、その通りに理解している方も多いと思います。

また、労働分配率は下げれば下げただけいいものと考えられているようです。

しかし、私たちはそうは考えていません。

今回は、中小企業が労働分配率、労働生産性を取り扱う場合の考え方について

私たちの考え方を説明をしたいと思います。

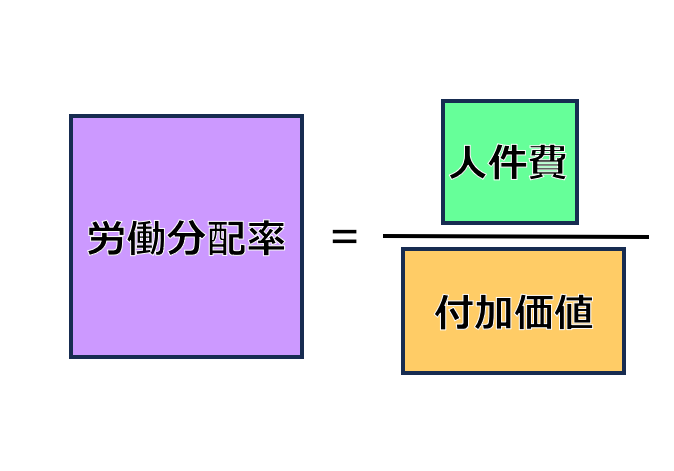

労働分配率

労働分配率とは一体何か?ということですが、まずは計算するための算式を見ていただきます。

算式は

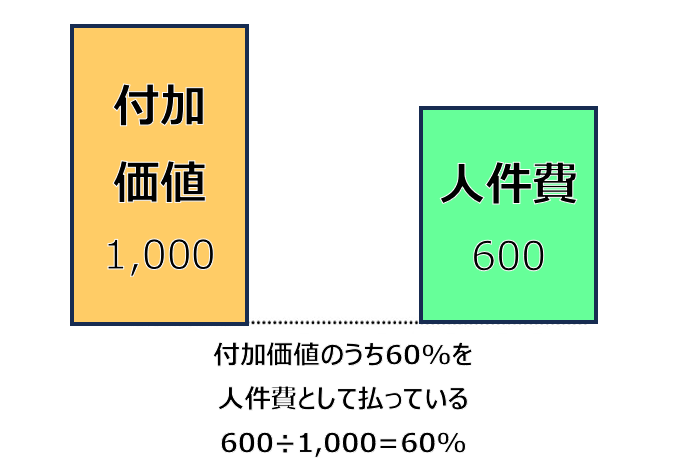

労働分配率 = 人件費 ÷ 付加価値(粗利益額)

となっています。単位は「%」です。

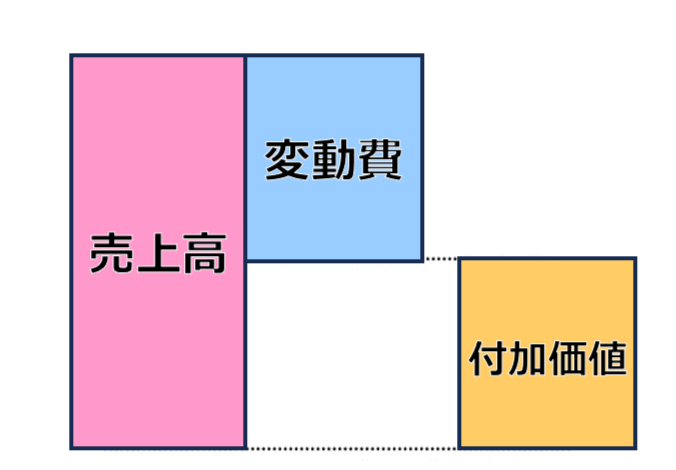

付加価値とは、企業が新たに生み出した価値を指しています。

付加価値の計算方法は、売上高から変動費を引いた粗利益額を付加価値として計算しています。

*付加価値の計算方法には、積上法(加算法)と控除法とに大別され、

積上法は経常利益への足し算によって計算し、控除法は売上からの引き算によって計算します。

当社は売上高から変動費を引いて計算しているので、控除法ですね。

例えば、材料を40円で仕入れてきて、これを加工して100円で販売したとします。

販売価格100円と材料費40円との差額60円を新たに生み出した価値、

つまり付加価値とする考え方です。

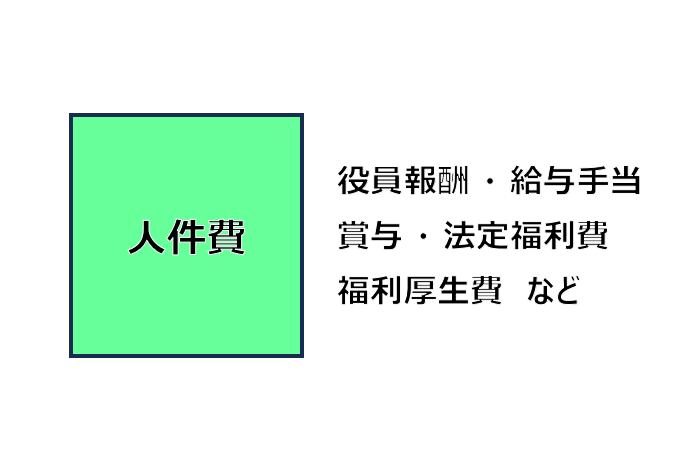

そして、人件費とは役員報酬、給与手当、賞与、法定福利費、福利厚生費など

働く人に支払う給与のほか、それに伴って支払う人に関連する経費を含んだものの総額です。

労働分配率の算式の意味は、生み出した価値のうち、いくらを人件費として支払っているのか

ということです。

これは、人件費を粗利益額の一定割合に抑えるという考え方です。

「%」表示になっているのは稼いだ粗利益額のうち何%を人件費として分配しているのか

というのを強調するためだと考えられます。

労働生産性

では、今度は労働生産性という言葉について説明したいと思います。

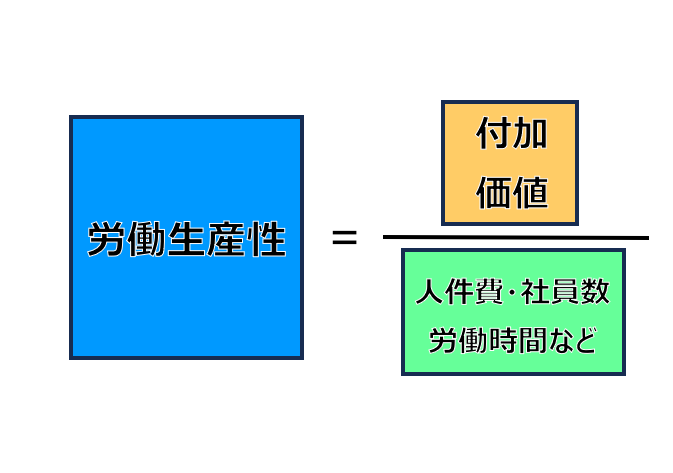

労働生産性の算式は

労働生産性 = 付加価値 ÷ 人件費 (分母は平均社員数、労働時間などでも可能)

単位は「倍」です。

人件費で割る場合、先ほどの労働分配率の算式と反対になっているだけですね。

労働生産性とは、経営者が人を活かしきっているかを教えてくれる指標です。

人件費はコストではなく、粗利益額を稼ぐためのパワーと考えています。

「倍」表示になっているのは、もらっているお給料の何倍の粗利益額を

稼いでいるのかを強調するためです。

私たちにとっての労働分配率の考え方

労働分配率は人件費を粗利益額で割って計算します。

〇〇で割る、というのは、それを基準とするということです。

労働分配率は粗利益で割るので、粗利益を基準として考えるということです。

粗利益額のうち何%を人件費として支払っているか、という指標を見た際に

一番すぐに感じるのは、ウチの人件費は高い(あるいは安い)ではないでしょうか。

粗利益のうち〇%も人件費として払っている、という指標をを見てしまうと

ウチの社員には給与を払いすぎている、あるいは、ウチは人が多すぎるんだ

という発想になってしまいがちだということです。

その発想において、労働分配率60%の会社が50%を目指す場合、

人件費を削減しなくちゃという考え方につながってしまいます。

稼いだ粗利益を基準として考える、とはそういうことです。

そうなると、一人当たりの給与を減らしたり、賞与を削減したりするかもしれません。

人員を減らしたばかりに一人当たりの業務による負担が大きくなるかもしれません。

いずれにせよ、人を大切にする経営には程遠い発想です。

私たちの考え方ですが、労働分配率は「賃金の生産性の指標」ではありません。

社員さんが賃金に見合った労働をしているかどうかを見るための指標ではないということです。

そうではなく、社長が構築した自社の事業構造そのものの効率を教えてくれる指標です。

儲かる事業構造が作れているのか?が分かる指標です。

そして比べるべきは同業他社の平均値でもなく、一定の理論値でもありません。

この数値が高いか低いかというのは、自身で立てた利益計画における数字で計算された値と

比べて判断すべきものです。

私たちにとっての労働生産性の考え方

労働生産性は粗利益額を人件費や労働時間で割って計算します。

〇〇で割るというのは、それを基準に考えるということでした。

労働生産性を粗利益を人件費で割って計算すると

粗利益は人件費の何倍稼いでいるか?という指標になりますし、

総労働時間で割って計算すると

1時間当たり粗利益をいくら稼いでいるか?という指標になります。

社員数で割って計算すると

1人あたり粗利益をいくら稼いでいるか?という指標になります。

これだと、数字が悪かった時に

人件費の〇倍しか稼げていなかったのか!とか

1時間当たり〇円しか稼げていないのかというとらえ方になります。

すると、もっと粗利益を稼ぐにはどうすればいいのかという発想に

なると思いませんか?

このように

分母と分子をひっくり返すと発想もひっくり返る

ということなんです。

人件費は一定、もしくは給与を挙げつつも、それ以上に粗利益をいかに稼ぐかを考える

という前向きな発想になります。

同じことをしているだけでは、規模が大きくなっても

事業構造はおそらくそんなに変わりません。

増収になれば、それに応じてそれなりの人件費が新たに必要となり、

労働分配率も劇的に変わることはないでしょう。

人件費削減は有限ですが、粗利益額増加は無限です。

だから労働分配率よりも労働生産性を重視するという姿勢で

いかに粗利益を向上させるかという発想を持ってもらいたいと思っています。

1人あたり粗利益額の目安

ちなみに私たちがお客様に月次決算書を説明する際には

労働生産性の指標として、1人あたり粗利益額をご紹介することが多いです。

目標として1人あたり年間800万円を目指しませんか?

そして、それが達成出来たら1000万円です、という具合です。

製造業など設備費用が多額になり減価償却費が大きいお客様に関しては

年間1000万円を目標としませんか?とお伝えしています。

最後に

ところで、大企業と中小零細企業とで労働分配率を比較してみると

どういう傾向があるかご存知ですか?

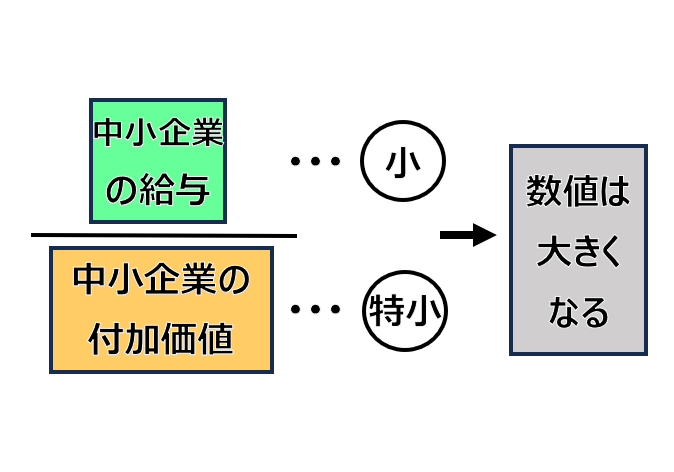

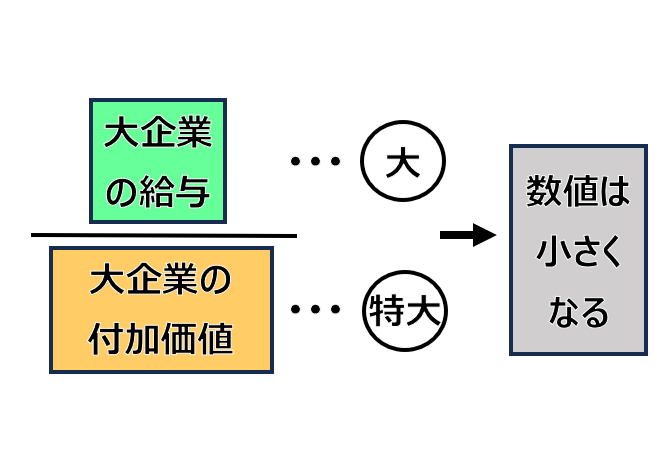

大企業になればなるほど労働分配率は低く、

規模が小さくなればなるほど労働分配率は高くなります。

私は初めてそれを知ったときびっくりしました。

算式が「人件費 ÷ 付加価値(粗利益額)」ということで、人件費が小さくなればなるほど

この指標は小さくなります。

でも、実際には大企業の給与は大きく、中小企業の給与は低いからです。

報道などを見ていてもそれは明らかですよね。

実際に、国税庁が発表している民間給与実態統計調査でも

そのような結果となっています。

では、なぜ給与の高い大企業の労働分配率が低くなり

給与の低い中小企業の労働分配率は高くなるのか?

答えは簡単で、大企業の給与は高いですが、付加価値がめちゃくちゃ大きいからです。

中小企業は給与は低いけど、付加価値も小さいからです。

社員さんたちにもっといい給与を払ってあげたい

いい暮らしをさせてあげたいと思うのであれば

私たち中小企業の経営者は、もっと付加価値を稼ぐにはどうしたらいいかを

必死になって考えて実行する必要があるということです。

労働分配率は賃金の生産性の指標ではありません。

社長が構築した自社の事業構造そのものの効率を教えてくれる指標です。

労働分配率を見て、給与を払いすぎている、と考えるのではく

労働生産性を見て、もっと粗利益を増やすにはどうしようか、

と考える中小企業の社長様が増えてくれると大変うれしく思います。