第72回 どこに手を打てば利益が出るのか?社員さんと一緒に考える【未来会計図表 初級編】

前回(第71回)、未来会計図表を

数字の苦手な社長様でも、簡単に会社の損益を把握することができる資料です

とお伝えしました。

そして、自社の数字を入れた未来会計図表を社員勉強会でも使っていただきたい

ともお伝えしました。

なぜなら、「利益とは全社員の創造性の総和である」と考えていて

社長だけではなく、全社員で創造性を発揮することが利益を増やすことにつながるからです。

社長は会社の方針を伝え、社員の皆さんの給与を上げていくために必要な売上高・粗利益額を伝え、

全社員の皆さんが明るい未来を見ることで創造性を発揮する土台を作ることになると考えています。

そして、具体的な取り組みをPDCAに落とし込む必要があるのですが

そのひとつ前のステップとして、未来会計図表を使った数字のシミュレーションが有効だと思います。

今回は社員さんと数字のシミュレーションをするための道具として

未来会計図表を実際にどう使うのかを示してみたいと思います。

目次

まずは現状の説明から

社員さんにいきなり数字のシミュレーションをするよりも

まずは、現状の数字をお伝えしてみましょう。

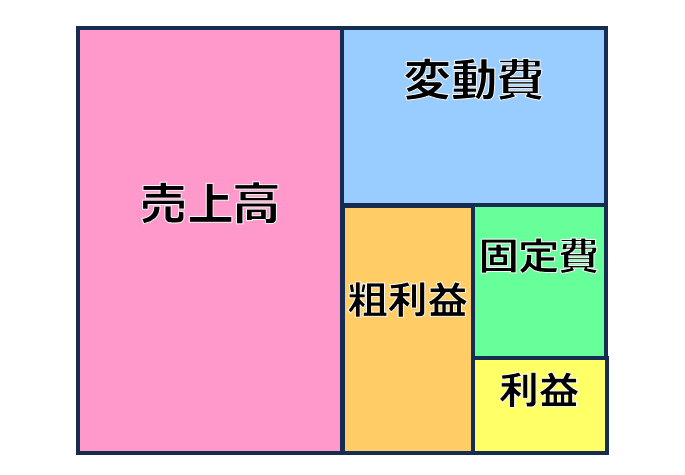

未来会計図表とは何か?をお伝えしたのであれば

今度は自社の数字を書き入れていきます。

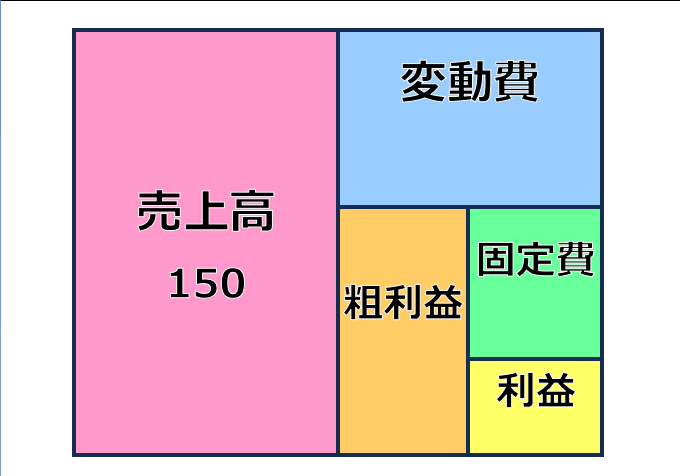

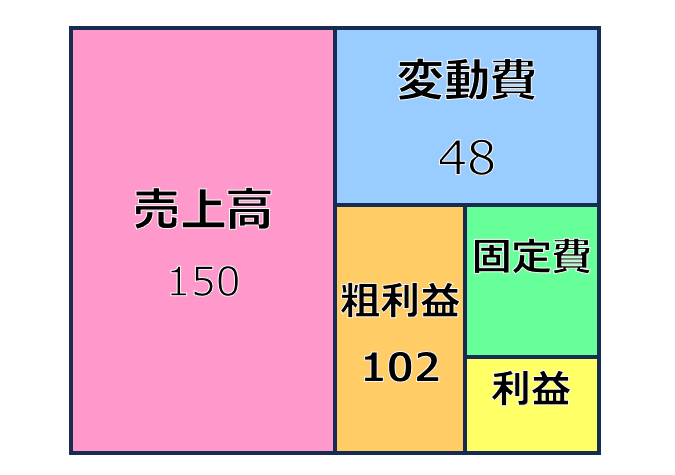

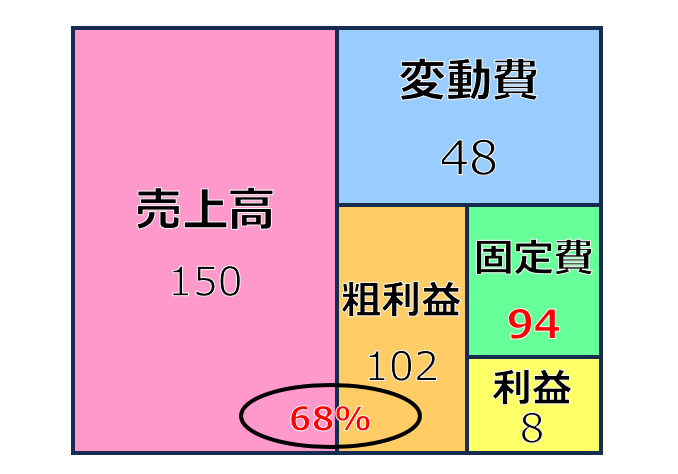

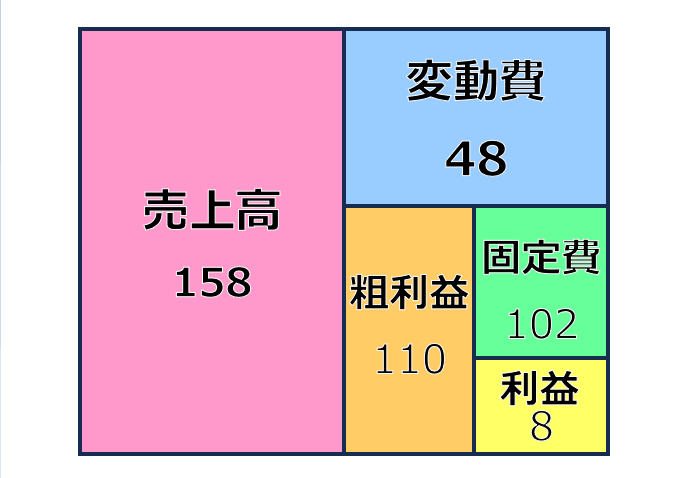

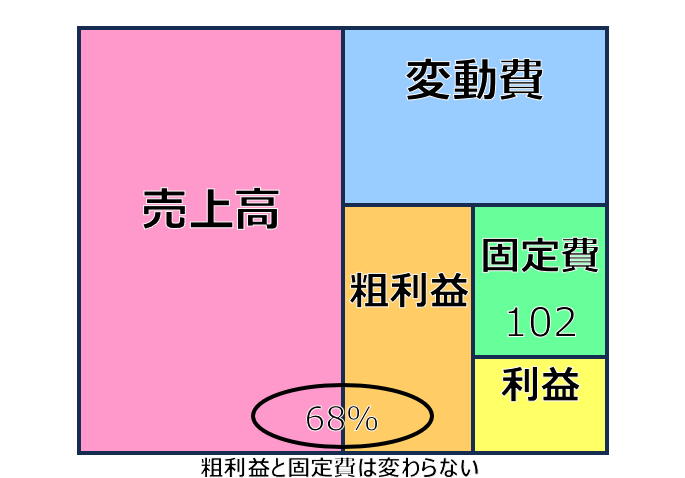

まずは売上高です。

目の前の業務に一生懸命な社員さんたちは、そもそもこの金額をご存じないかもしれません。

1円単位では細かすぎるので、百万円単位とか千円単位で未来会計図には書き入れてもらいます。

「ウチの前年の売上高は1億5千万円なので、150と記入してください」

という感じでしょうか。

以下、記入例です。

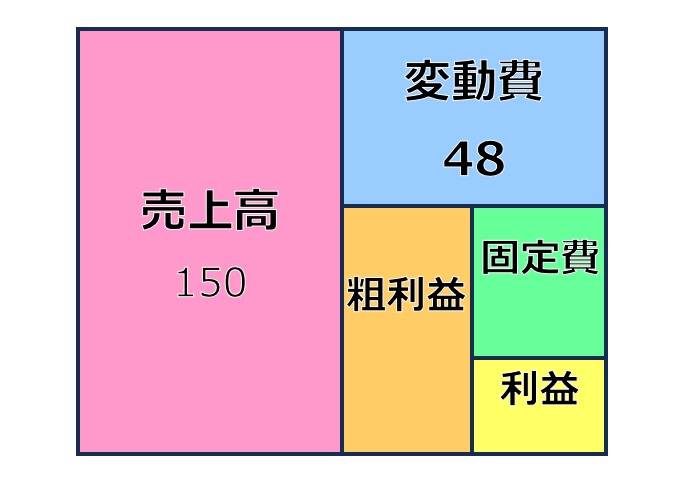

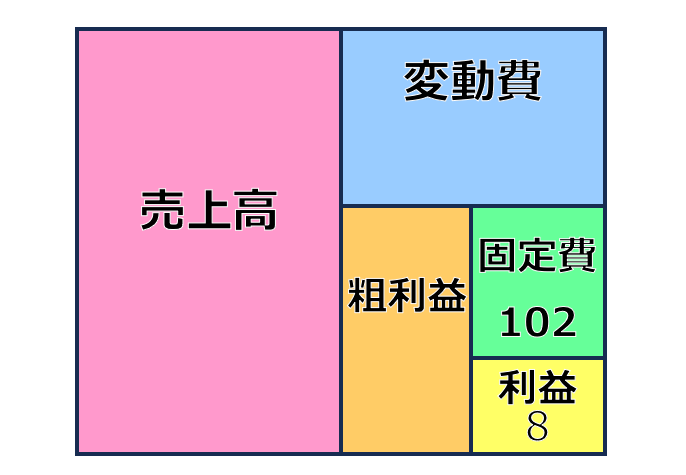

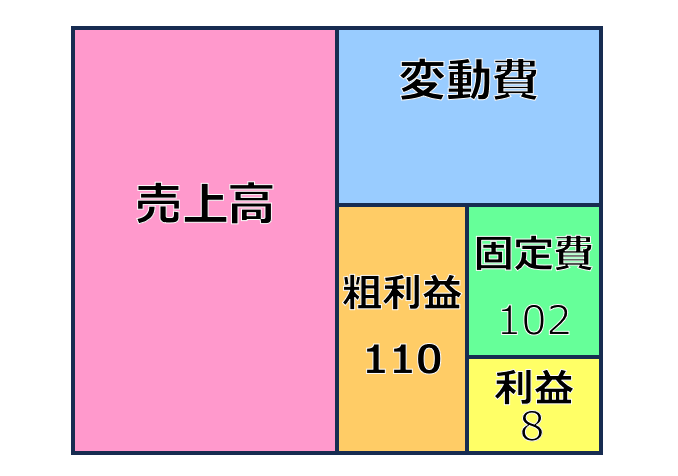

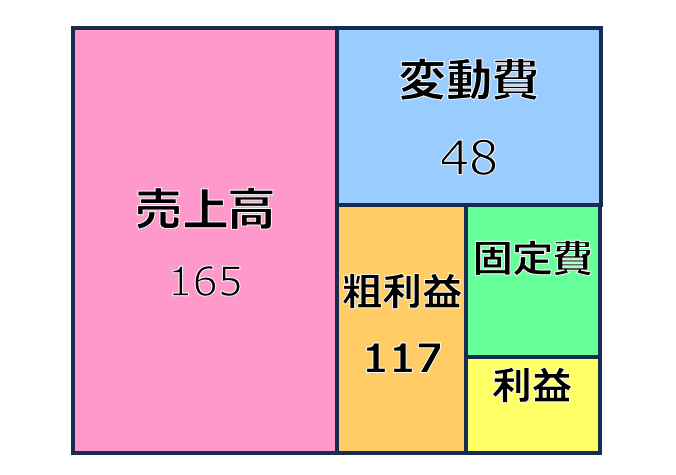

売上高が書き込めたら、変動費・粗利益・固定費・経常利益の順に書き入れていきます。

変動費を記入して、

売上高と変動費との差額である粗利益の金額を記載します。

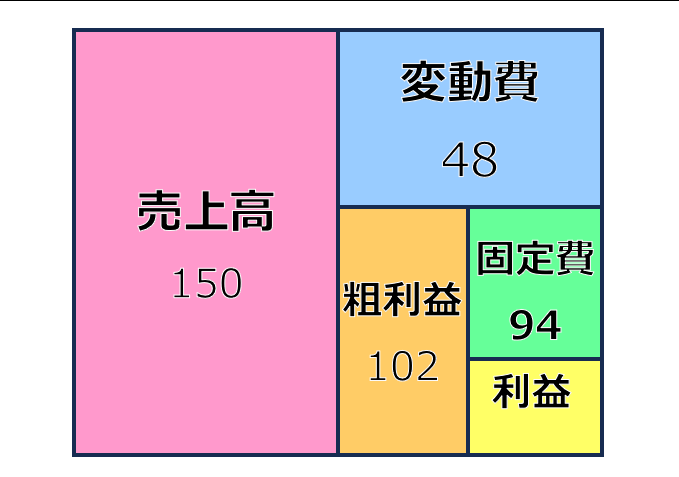

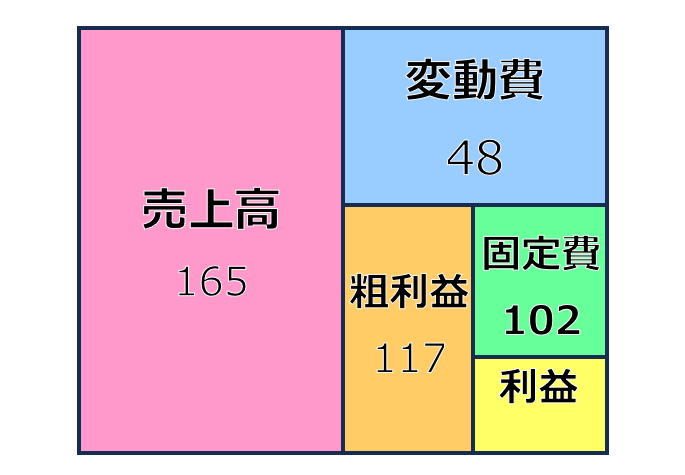

固定費を記載

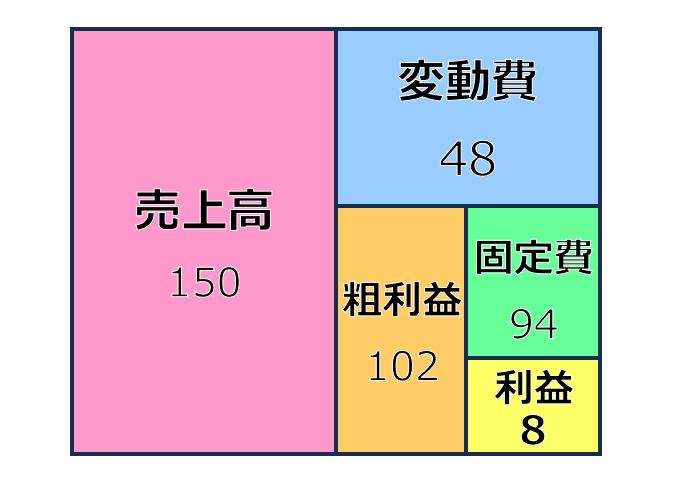

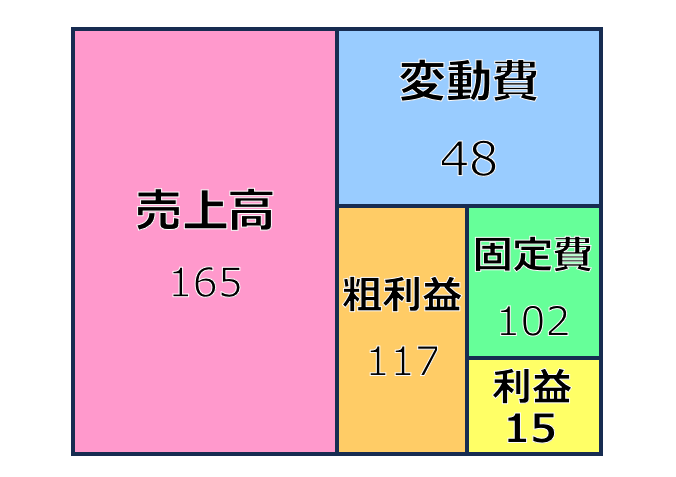

最終的な利益を計算します。

説明を聞いていても、どこに記入すればいいか分からない方がきっといるはずです。

優しく教えてあげてください。

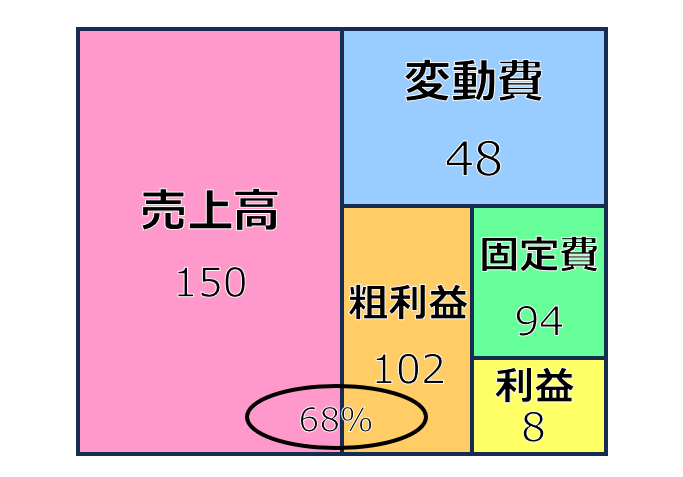

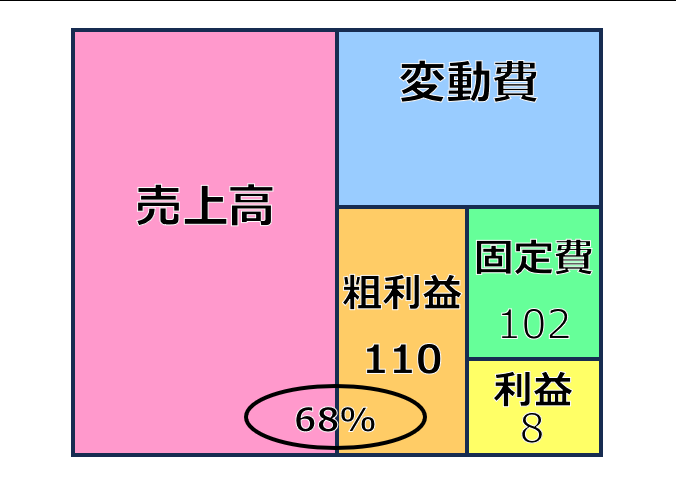

粗利益率も計算してみましょう。

粗利益率は、売上高に占める粗利益額の割合です。

売上高のうち、何%が粗利益として残るのか?と言えば伝わるでしょうか。

算式は、粗利益を売上高で割るだけです。

粗利益額102÷売上高150=粗利益率68%

そして、「これが現在のわが社の損益構造です」と教えてあげてください。

これが非常に大切な一言です。

損益構造とは

①固定費

②粗利益率

のことを指しています。

来期の利益計画を説明しましょう

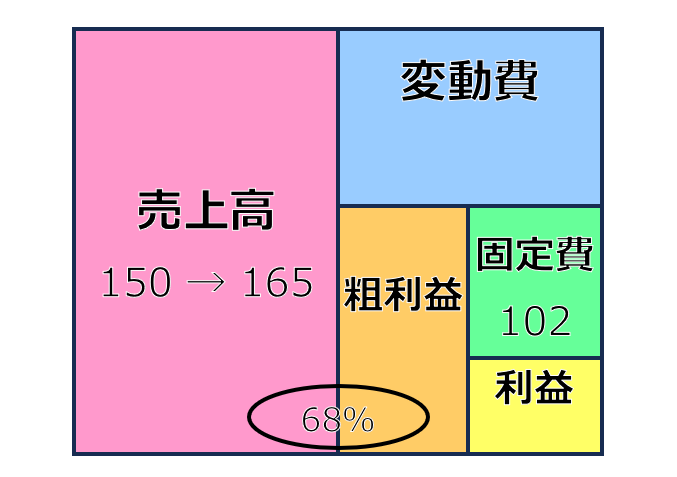

もう一度昨年の未来会計図表を見てみましょう。

ここで、社長であるあなたは「利益は後からついてくる」ことを実践したいと考え

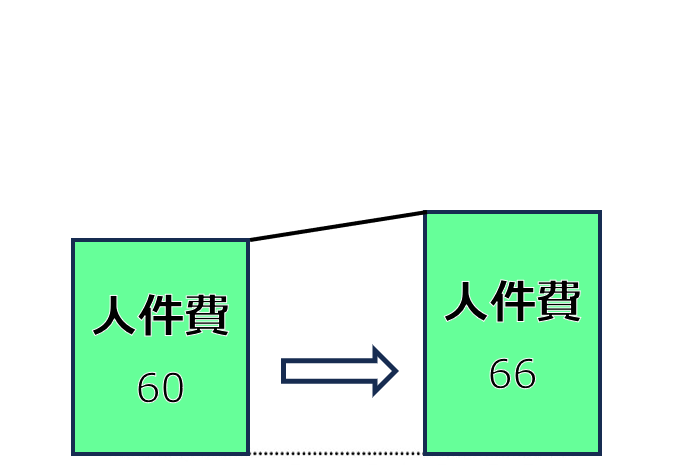

まず、社員さんの給料・賞与を10%アップさせることを決定しました。

(人件費は60から10%アップの66に)

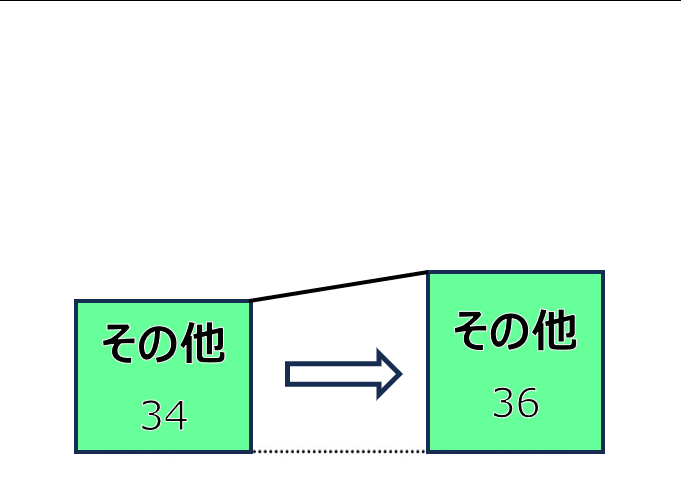

また、物価上昇をふまえて人件費以外の固定費は前年度比5%増で予算をしました。

(その他の経費34から5%アップの36に)

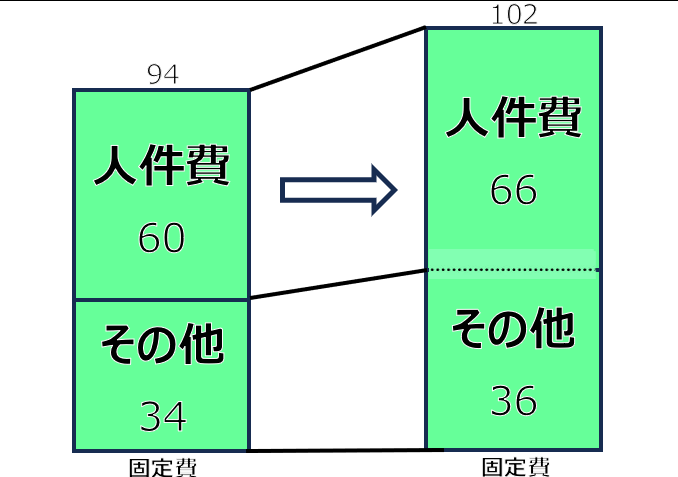

固定費94百万円のうち、人件費は60百万円から66百万円へ6百万円増

その他の固定費34百万円は36百万円へ2百万円増

合わせて来期の固定費は8百万円増加した102百万円となりました。

(固定費は94から102へ)

利益は8百万円を維持したいと考え、来期の目標利益は8百万円です。

利益を維持しようと思ったら大幅な粗利益アップが必要となります。

そのためには全社員の協力が必要不可欠です。

(粗利益は102から110へ)

だから、今期の利益計画を社員に説明することとしました。

というストーリーです。

ここで社員さんに聞いてみてください。

「粗利益はいくら必要となりますか?」

分からない人が大半かもしれません。

でも大丈夫です。一緒に未来会計図表を使って計算してみましょう。

カラの未来会計図表を準備してもいいですし、前期の未来会計図表を再利用してもいいでしょう。

今回はカラの未来会計図表を使って説明をします。

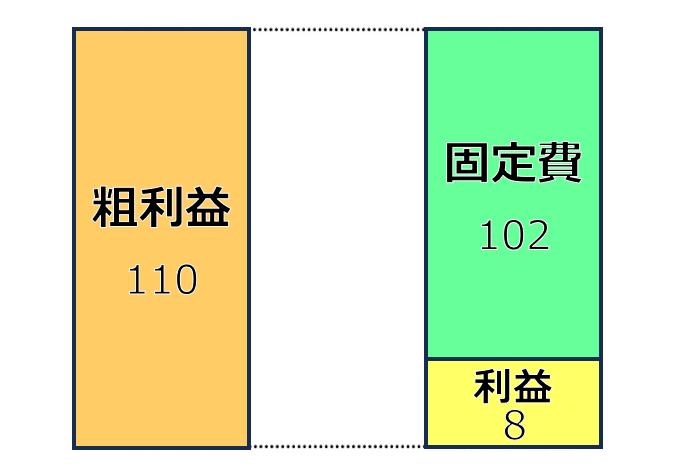

まず、目標となる利益は8です。右下(利益の欄)に記入します。

それから固定費は102で行こうと決定しました。

固定費の欄に102と記入しましょう。

ということは、必要となる粗利益の金額は

固定費102+利益8=粗利益110

で110となります。

算式で覚えると大変かもしれませんが、こうして図に記入するのであれば

よく分かるのではないでしょうか。

目標となる利益と固定費が決まれば、目標となる粗利益が計算できます。

そして、この粗利益がシミュレーションで使っていく基本になります。

なぜなら、社長であるあなたは粗利益110を稼ぐことを決定したからです。

未来会計図表を使ってシミュレーションしてみましょう

【試算1】値上であれば何%の値上げが必要か

はじめは、値上戦略をとる場合です。

どれだけ値上げすれば、損益を維持できるかということです。

先ほどの前提では利益を維持しつつ、固定費は8増やすことになっていました。

ということは、必要粗利益も8増えています。

値上げによって変動費が増えることがないので

値上額は8すればいいということになります。

割合で言うと

値上額8÷前年度売上高150=0.0533333・・・

約5.3%の値上です。

1個1,000円のものであれば1,053円に

客単価が4,000円であれば4,213円に

販売数量を維持しつつ、5.3%値上げをすることができれば目標利益は達成できます。

どうすれば価格を上げることができるかを皆さんで検討してみてください。

全ての会社に共通した正解があるわけではありません。

自社の置かれた状況や、自社の強みなど様々な前提条件を基にできることを考えましょう。

大切なのは、参加者が「これならできる!」と思えることです。

そのために未来会計図表を使ってどうなれば利益が出せるかを計算し、

それを具体的な数字にまで落とし込み、社員さんに「000円ならこうすればいける!」

と思ってもらえれば、行動に移すことができると考えています。

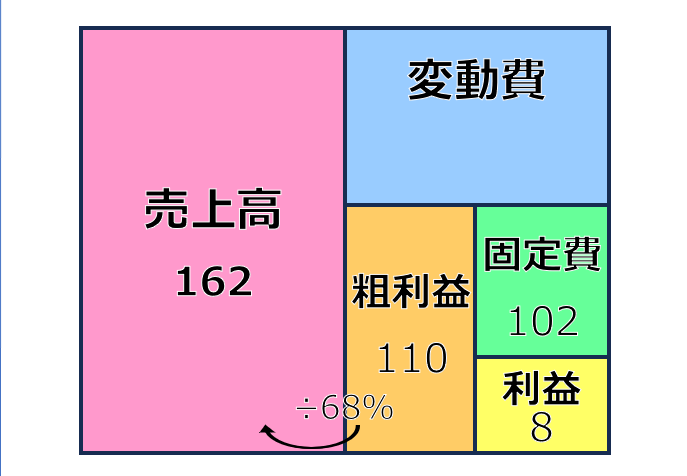

【試算2】客数アップであれば何%の客数を増やす必要があるか

今度は価格を据え置いて、販売数量を増やす戦略をとった場合です。

当社の損益を説明する際に損益構造について説明しました。

損益構造とは、固定費がいくらあり、それを粗利益率いくらの商品・サービスで回収していくかということです。

値上げをしない戦略をとるのであれば、損益構造のひとつである粗利益率は68%のままです。

そして、目標となる粗利益額が110となっています。

粗利益額110を粗利益率68%で割ってやると、161.76・・・となります。

この約162が値上げをしない場合の目標売上高であり、

これを前期の売上高と比較すれば、どれだけ販売数量を増やせばいいかが分かります。

前期の売上高が150なので販売数量は約8%(162÷150=108%)増やす必要があります。

お客様数が1000人なら1080人(80人アップ)

販売個数が50,000個なら54,000個(4,000個アップ)

です。

販売数量アップについても、どうすればいいかを検討してみましょう。

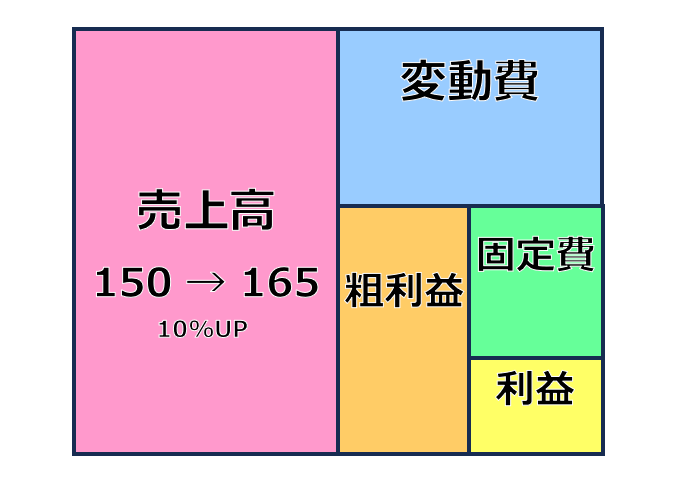

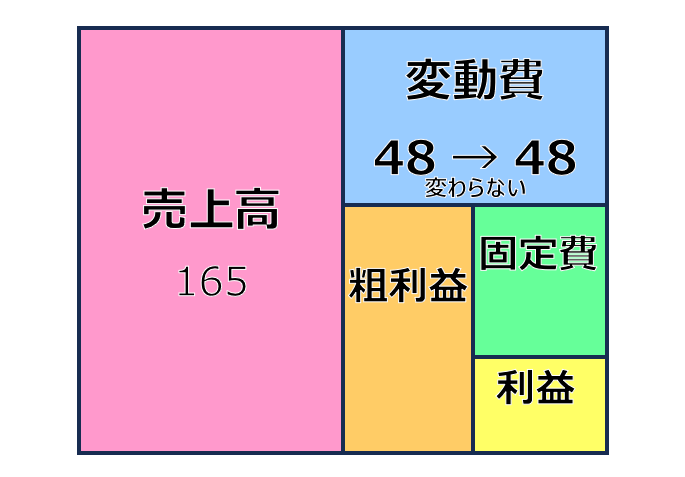

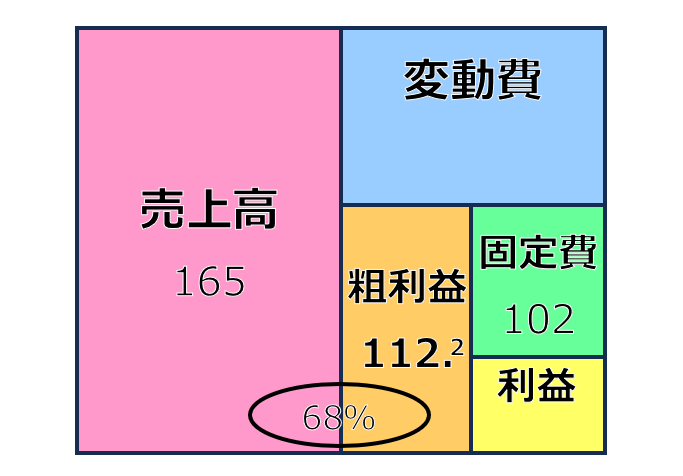

【試算3】昨年よりも単価を10%アップできた場合、利益はどう変わるか

販売数量を維持しつつ、単価を10%アップできた場合の利益を計算します。

【試算1】では、目標となる利益を達成するための条件を計算したのに対して

【試算3】と【試算4】では、単価や数量などの条件を先に決定して、

それが達成出来たら、利益がどうなるのかを計算します。

これも未来会計図表を使えば簡単に計算できます。

まず売上高です。

昨年の150から単価10%アップで、165となります。

次に変動費ですが、値上げによって変動費は変わりません。

48のままです。

変動費は販売数量の増減に応じて変動するのですが、販売数量が変わらないからです。

粗利益は売上高から変動費を引いたものなので

売上高165-変動費48=粗利益117

です。値上げ前は102だったので、15もアップしています。

固定費は102なので、利益は粗利益117-固定費102=15となります。

目標利益が8なので約2倍(1.875倍)ですね。

10%の値上は大変だと思いますが、することができれば利益は大きく増加することが分かります。

価格アップの重要性が伝わるのではないでしょうか。

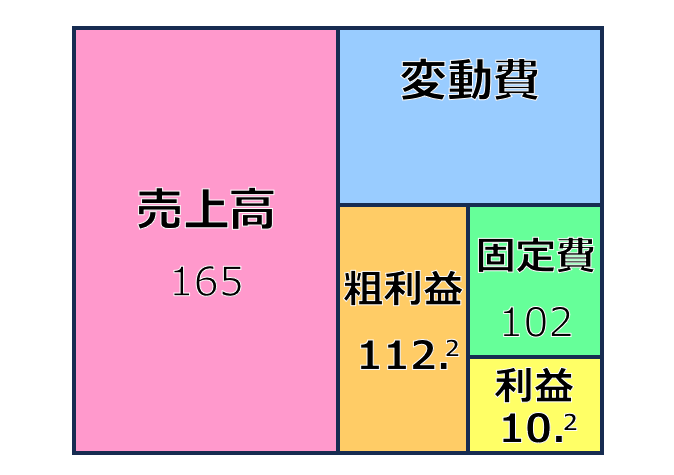

【試算4】昨年よりも客数を10%アップできた場合、利益はどう変わるか

最後の試算は客数を10%アップできた場合です。

この場合は、損益構造(粗利益率・固定費)は変わらないことに注意です。

【試算3】と同じく売上高は10%アップしますが、粗利益の金額が大きく異なります。

実際に計算してみましょう。

売上高165に対する粗利益額は粗利益率68%を使って計算すると

165×68%=112.2

となります。

先ほどは売上高から変動費を引いて計算したのに、今回は粗利益率をかけて計算しています。

なぜかというと、値上げをした場合は粗利益率が変わってしまうので、粗利益率68%が

使えませんでしたが、単価を変えずに販売数量を増やす場合は粗利益率はそのまま使えるためです。

粗利益額が112から固定費102を引いて利益は10となります。

同じ売上高10%アップでも、価格がアップした場合と数量がアップした場合とでは

ここまで最終的な利益が違うことになります。

どれだけ値上げして、どれだけ販売数量を頑張るかの組み合わせも

未来会計図表で簡単にシミュレーションできますので、やってみてはいかがでしょうか。

以上、社員さん向けの簡単な説明とシミュレーションの仕方です。

当然、一度説明しただけで理解して納得してもらえるものではないかと思います。

しかし、こういうことを繰り返して計算してみることで、数字に強くなることができます。

また、どこに手を打てば目標となる利益を出すことができるのかを全員で考えることができ

これが全社員の創造性を発揮することにつながっていくと思います。

ぜひチャレンジしてみてください。