国税庁がひとり親控除・寡婦控除に関するFAQを公表しました①

令和2年度税制改正で創設・改組された「ひとり親控除」と「寡婦控除」についてFAQが公表されました。

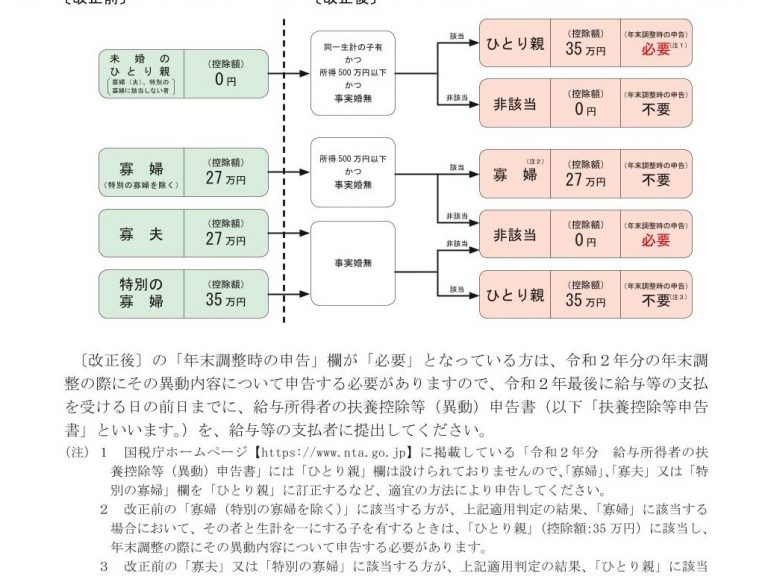

ひとり親控除について簡単に説明します。

改正前には、寡婦控除や寡夫控除といった制度がありましたが、未婚のひとり親について税制上の手当てがなされていませんでした。

それが、この度の改正で対応されるようになっています。未婚のひとり親、改正前の寡婦(夫)控除を含めた新しい制度です。

ひとり親控除は、婚姻歴や性別に関係なく

①その者と生計を一にする一定の子を有すること

「他の者の同一生計配偶者又は扶養親族とされている者を除き、その年分の総所得金額、退職所得金額及び山林所得金額の合計額が 48 万円以下のものに限る」

とありますので、所得のない学生の子を扶養していれば要件は満たすと思います。

②合計所得金額が500万円以下であること

自分の所得が500万円以下ということですが、給与所得のみであれば678万円以下の収入なら要件を満たします。

③ その者と事実上婚姻関係と同様の事情にあると認められる一定の者がいないこと

事実婚の事実があるかどうかは、住民票を見て判断されます。

これらの要件を満たせば、所得金額から35万円を控除できることとなりました。

今まで寡婦(夫)控除を受けることができたのに改正によりひとり親控除を受けることができなくなる方、

今まで寡婦(夫)控除を受けることができなかったのに改正後はひとり親控除を受けることができるようになる方

いずれもあり得ることなので要件をしっかり確認しておきましょう。

子供がいなくても寡婦控除(寡夫控除はありません)を受けることが可能なケースもありますので次回説明します。