C

o

l

u

m

n

経営コラム賞与引当金 毎月計上は本当に必要?赤字回避と資金安定のための月割り運用法

2025.07.04 | 給与・賞与

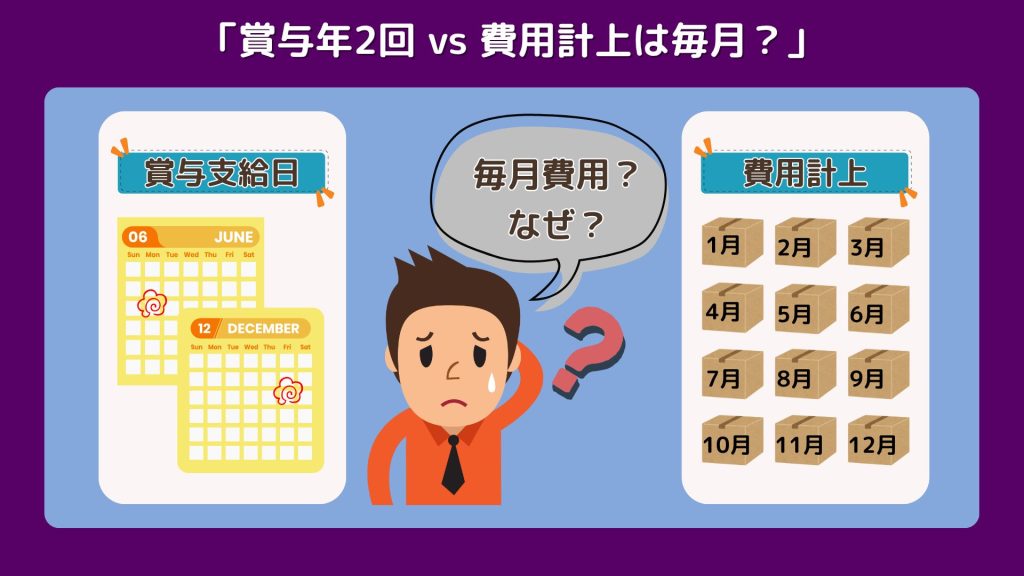

「賞与引当金?賞与の支払いは年に2回なのに、なぜ【毎月】費用を計上するのでしょうか?」

そんな疑問を、倉敷市玉島の経営者の方からもよくいただきます。

今回は、賞与引当金を毎月計上する目的とメリットについて、実務的な視点でわかりやすく解説します。

賞与引当金とは?

賞与引当金とは、将来支払う予定の賞与に備えて、毎月の月次決算の中であらかじめ費用を計上しておくものです。

- 「実際に払うのは6月や12月」

- 「でも、月ごとに働いてもらっているのだから、毎月少しずつ費用化しておく」

というのが会計の考え方です。

なぜ毎月積み立てるのか?(3つの理由)

① 損益を平準化できる

たとえば、年に1回だけ100万円の賞与を払うと、その月だけ極端に赤字になることがあります。

月次で見ると「利益がバラつく」「どの月が儲かっているか分からない」という状況になってしまいます。

ですから、毎月賞与引当金を計上することで、毎月一定の人件費として賞与を計上するため固定費が平準化し、損益管理を安定させることができます。

② 経営判断がしやすくなる

月次決算で「今月は黒字?赤字?」が明確になり、

- 決算賞与を出すべきか?

- 設備投資に回せるか?

- あといくら利益が出れば賞与が出せるか?

などの月ごとの経営判断がしやすくなります。

③ 資金の準備にもつながる

毎月、意識的に賞与を見積もる意識があると、実際の支給月に向けてキャッシュの準備もしやすくなるため、資金繰り安定にもつながります。

管理目的としての賞与引当金

本来、賞与引当金は翌期に支払う賞与の、当期分を経費化するための制度です。

ただし、税法上は原則として損金不算入(経費として認められない)ため、税務申告に限れば計上の必要はありません。そのため、計上していない会計事務所も多いのが実情です。

一方で、私たちは毎月の数字を経営者と共有することを重視しています。賞与支給月にだけ固定費が膨らまないように、費用の平準化という管理目的で毎月引当金を計上するようにしています。

引当金の金額はどう決める?

金額の目安

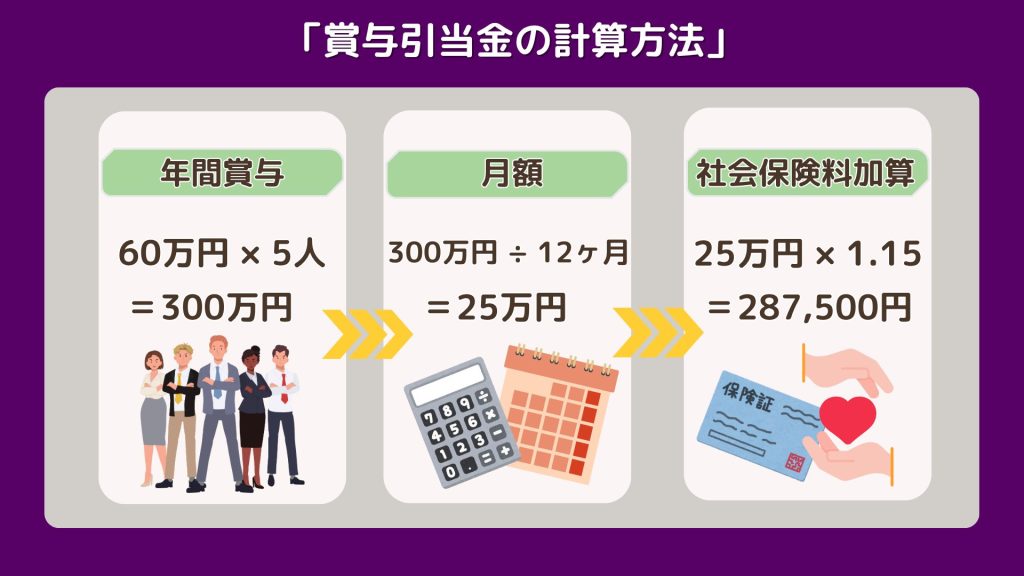

支給予定額を12か月で割って月額を算出します。たとえば、

- 年2回、1人あたり30万円の賞与を支給する(年間60万円)

- 社員が5人いれば、年間で300万円

この場合、月額で300万円÷12ヶ月=25万円を「賞与引当金」として計上します。

会計ソフトに仕訳を入れておけば、自動で管理できます。

実際に、私たちが賞与引当金を計上する際には、お客様からヒアリングをするのですが、「とりあえず昨年と同じ金額で!」とか、「○%増で!」という方が多いですね。

(社員さんの増減があったらそれを考慮しています)

社会保険料

賞与には社会保険料がかかるため、会社負担分として予定支給額に対して15%増しで引当金を計上しています。

25万円であれば、25万円×1.15=287,500円、となります。

会計処理の流れ

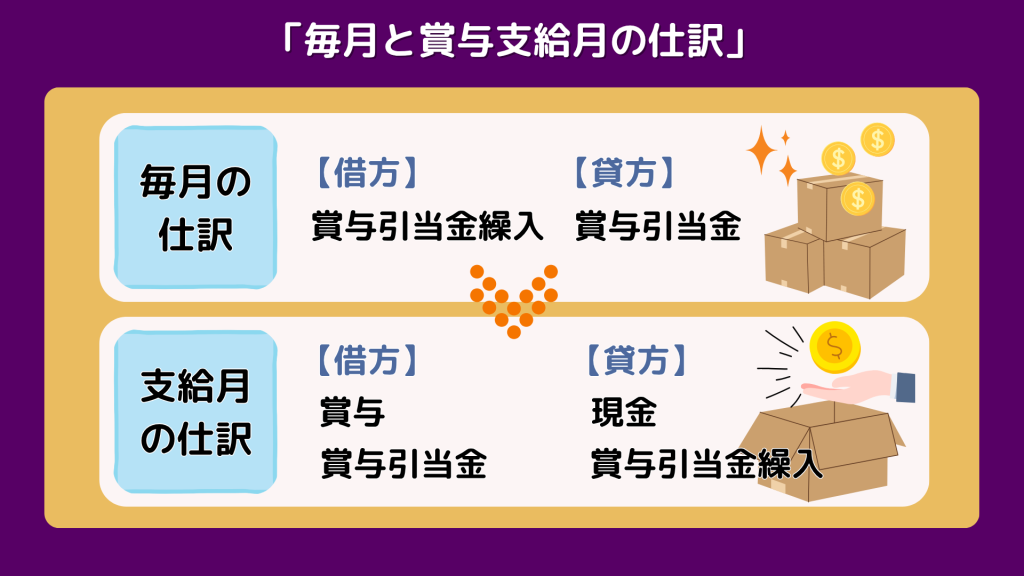

毎月の処理

(借方)賞与引当金繰入 ××円 / (貸方)賞与引当金 ××円賞与支給月の処理

(借方)賞与 ××円 / (貸方)現金 ××円

(借方)賞与引当金 ××円 / (貸方)賞与引当金繰入 ××円(6か月分の金額)※会計ソフトに自動仕訳を設定しておくと効率的です。

導入するかの判断基準

おすすめのケース

- 毎月の損益を正確に把握したい

- 月次決算を重視している

- キャッシュフロー意識が高い

- 会社をよくしたい

- きちんと社員さんには賞与を払いたい

控えた方がよいケース

- 会計処理をできるだけ簡素化したい

- 毎月の数字管理をそれほど重視していない

- 月次決算をしていない・数字を見ていない

まとめ

- 賞与引当金は、費用の平準化と経営判断の精度向上に役立つ

- 毎月計上することで、月次決算の精度が大きく向上する

- 税務上の必要性ではなく、管理目的で活用する

- 社会保険料も含めた金額設定が現実的

- キャッシュ管理の意識も高まり、資金繰りが安定する

「賞与を支払うたびに利益が大きくぶれる…」

「資金繰りが苦しい月がある」

そんな課題をお持ちなら、賞与引当金の毎月計上をぜひ見直してみてください。

倉敷市玉島で経営者の方と共に“見える経営”を支援している当社が、制度設計から会計処理までサポートいたします。