C

o

l

u

m

n

経営コラム第99回 「損益計算書って、結局どこを見ればいいの?」という社長へ|倉敷市・玉島の中小企業応援ブログ

2025.04.24 | 月次決算書

「損益計算書って、結局どこを見ればいいの?」という社長へ

〜経営判断に本当に使えるP/Lとは〜

「損益計算書(P/L)って、どこを見ればいいのか分からない」「項目が多くて複雑で…」と感じていませんか?

実は、経営に本当に役立つP/Lには“コツ”があります。その答えが「変動P/L」という考え方です。今回は、誰でも使える「経営の道具としてのP/L」の見方をご紹介します。

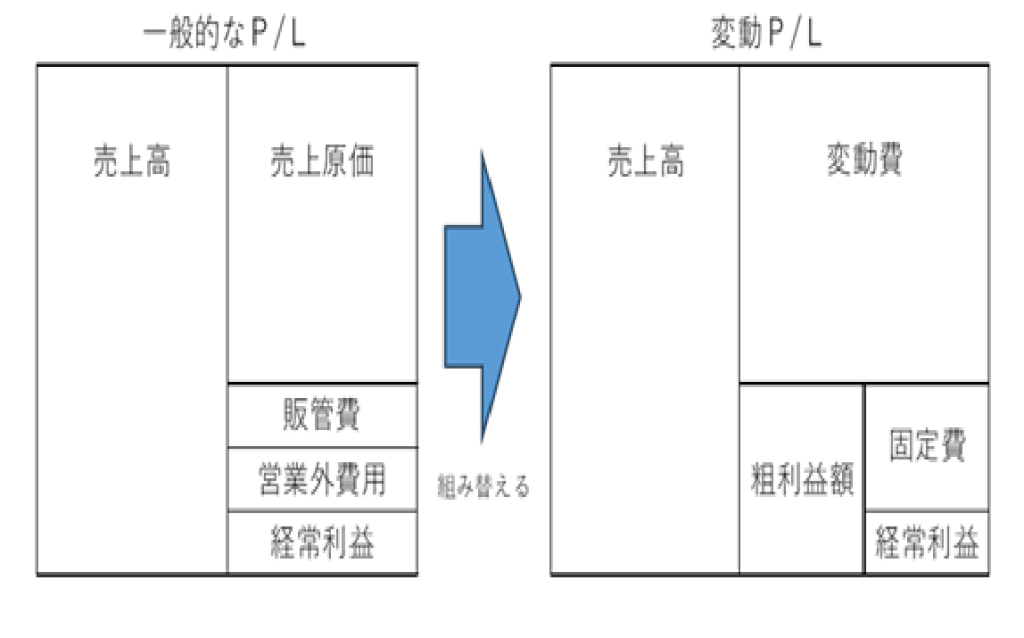

そもそも「変動P/L」って何?

変動P/Lとは、費用を「変動費」と「固定費」の2つに分けてシンプルに再構成したものです。

- 変動費: 売上に比例して増減する費用(仕入、材料費、外注費など)

- 固定費: 売上に関係なく毎月発生する費用(人件費、家賃、光熱費など)

この構成にすることで、次のような式が見える化されます:

売上高 − 変動費 = 粗利益(限界利益)

粗利益 − 固定費 = 経常利益

この形にすることで、「どこに問題があるのか」「どこを改善すべきか」が明確になります。

なぜ「変動P/L」が経営判断に役立つのか?

一般的なP/Lは財務会計のルールに沿って作られているため、外部への報告用には向いていますが、社長が日々の経営判断に使うには不向きです。

一方、変動P/Lは社内の判断材料として作る「内部資料」です。毎月の変化に気づきやすく、次のようなことがすぐに見えてきます:

- 売上は上がっているのに利益が増えていない

- 原価率が悪化している

- 固定費がじわじわと増えている

つまり、「変化の兆し」に早く気づけるのが、変動P/Lの最大のメリットです。

変動P/Lの具体的な作り方

- 決算書や試算表から月次のP/Lを抽出

- 各費用を「変動費」「固定費」に分類

- 売上・変動費・粗利益・固定費・経常利益の形に組み替える

- 月次で横並びにして推移をチェック

これを毎月実施すれば、決算を待たずにリアルタイムで経営判断が可能になります。

“3つの勘定科目”を覚えるだけでOK

「どの費用が変動費か分からない…」という方は、次の3つだけを覚えておけば十分です。

- 商品仕入

- 材料費

- 外注加工費

それ以外の費用(人件費・家賃・通信費など)はすべて固定費でOK。

とくに人件費は「忙しいときだけ増えるから変動費では?」と思いがちですが、経営判断では固定費として扱うのが基本です。

数字は“横に並べて”見るのが鉄則

変動P/Lを作ったら、月次で横に並べるのが大原則。 これが「月次推移変動P/L」です。

この形にすると、以下のような重要な指標も一目で確認できます:

- 粗利益率

- 売上高経常利益率

- 損益分岐点比率

- 生産性

“点”ではなく“流れ”で数字を見ることが、ブレない経営につながります。

1円単位ではなく、「千円単位でざっくり見る」

経営者が数字を見るときは、1円単位の精度よりも「傾向と流れ」が重要です。

月次の変動P/Lは千円単位で見て、「今月は利益が出ているか?」「粗利益率は目標ラインか?」といったポイントを押さえればOKです。

まとめ:経営に本当に使えるP/Lとは

損益計算書を経営に活かすには、「変動P/L」に組み替えて、月次で推移を見ることがカギになります。

年に1回の決算書ではなく、「毎月の数字」と「その変化」こそが、社長にとって最も重要な情報です。

ぜひあなたの会社でも、「変動P/L」を活用して、数字を味方につける経営を始めてみませんか?