C

o

l

u

m

n

経営コラム第100回 「B/S(貸借対照表)を読む」経営の真髄とは?|倉敷市・玉島の中小企業応援ブログ

2025.04.30 | 貸借対照表

B/S(貸借対照表)を読む ~経営の真髄とは?~

「貸借対照表(B/S)って難しい」 「よく分からない」

そう感じている中小企業経営者の方は、決して少なくありません。

損益計算書(P/L)は、「売上から費用を引いていくら儲かったか」が一目でわかるので、感覚的にも理解しやすいと思います。一方で、B/Sは何を見ればいいのか分かりにくく、つい後回しにしてしまっていないでしょうか?見ていないという人も多いかもしれません。

しかし、B/Sこそ経営の「健康診断表」。

会社の体質や安全性を知るうえで、極めて重要な資料です。今回はB/Sの本質と読み方、そして「B/Sを読む目的」について、分かりやすく解説します。

B/Sとは「会社の財産と借金のリスト」

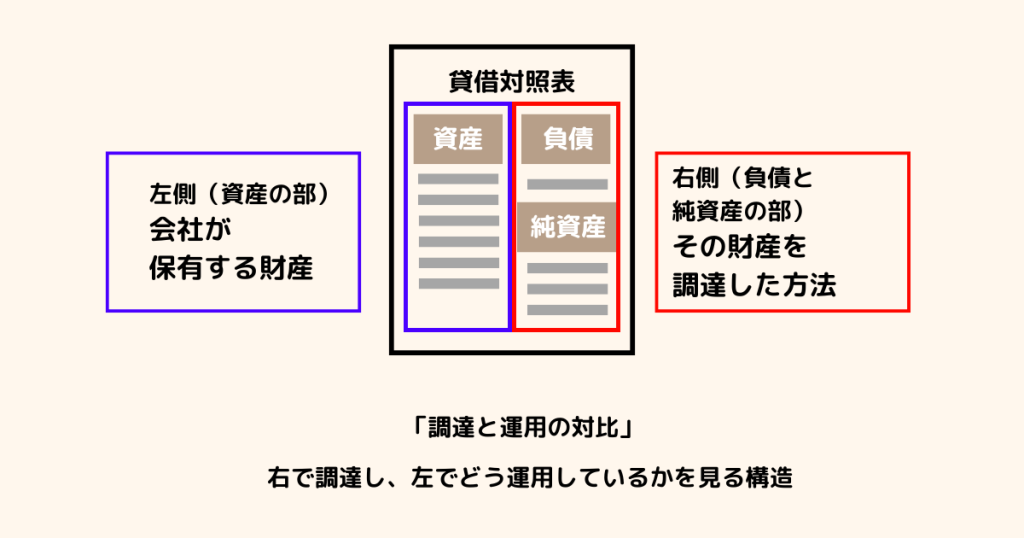

B/SはBalance Sheet(バランスシート)の略で、会社が持っている財産(資産)と、どうやってそれを手に入れたか(負債・純資産)を表した一覧表です。

- 左側(資産の部):会社が保有する財産

- 右側(負債と純資産の部):その財産を調達した方法

つまり、B/Sとは一言で言えば、「調達と運用の対比」。右で調達し、左でどう運用しているかを見る構造になっています。

B/Sの読み方のコツ:「右から左へ」「上から下へ」

1. 右から左へ:お金の調達 → 使い道

右側の負債・純資産は、「どこからお金を調達したか」を示します。

- 負債:借金など返済が必要なお金

- 純資産:資本金や利益など返済不要のお金(自己資本)

左側の資産は、「そのお金で何を持っているか」 (現金、売掛金、在庫、建物、設備など)

このように考えることによって、「右側にある借入金や自分のお金で、左側にある会社の財産を買った」

ということが感覚的に理解できるようになるのではないでしょうか。

2. 上から下へ:現金化のしやすさ(流動性)

資産の部は、上にあるものほどすぐにお金にできる(例:現預金、売掛金)。 負債の部も、上は早期に返さなければいけないもの(例:買掛金、短期借入金)。

「すぐに返さなければいけない負債に対して、すぐ使えるお金は足りているか?」を見れば、資金繰りの健全性がチェックできます。

B/Sを読む最大の目的とは?

貸借対照表を読む最大の目的は、自己資本比率を上げ、負債に対して現預金をしっかり持つこと、です。

つまり、会社の財務を健全にし、リスクに強い体質をつくることが目的です。

そのために、特に注目すべき指標が「自己資本比率」です。

自己資本比率とは?

自己資本比率 = 純資産 ÷ 総資産 × 100(%)

- 「総資産のうち、どれだけが自分のお金か?」を示す指標

- 高いほど、借金に頼らず経営できているという証拠

- 企業の信用力や資金調達力にも直結

安全性の目安は「30%以上」理想は「60%以上」

中小企業の場合、利益を出せない会社が多く、自己資本比率が低くなっています。

それでは倒産リスクが高いとされます。15%以下であれば早急な改善が必要です。

まずは30%以上を目指しましょう。これが経営者の仕事です。

現在の自己資本比率が低い場合は、次のような対策が考えられます

ただ、すぐに改善はしません。長期展望を持って少しずつ改善するしかありません。

- 毎期の利益を積み上げて純資産を増やす

- 借入金に頼りすぎず、自己資本で投資する

- 回収不能な売掛金や遊休資産を見直す

経営者が見るべきは「PLではなくB/S」かもしれない

PLが「成績表」なら、B/Sは「健康診断書」です。 売上や利益の増減だけでなく、企業体質そのものの健全性を映し出す鏡です。

目先の数字に一喜一憂するのではなく、「資金繰りは大丈夫か?」「借金に頼りすぎていないか?」といった根本的な視点でB/Sを眺めることこそが、経営者に求められています。

まとめ

- B/Sは「会社の財産と借金のリスト」

- 読み方のコツは「右から左へ」「上から下へ」

- 最大の目的は「自己資本比率を上げ、現預金を厚く持つこと」

B/Sを「難しい表」から「経営の羅針盤」へ。 あなたの会社の未来を守るために、今こそB/Sと向き合ってみませんか?