C

o

l

u

m

n

経営コラムどれくらい出せばいい?決算賞与の金額判断と利益の目安とは?

2025.06.20 | 給与・賞与

「決算賞与を出すことにしたけれど、いったいいくらくらいが適正なんだろう…?」

これは、倉敷市玉島で日々中小企業の経営者の方とお話ししている中で、非常によくいただくご相談です。

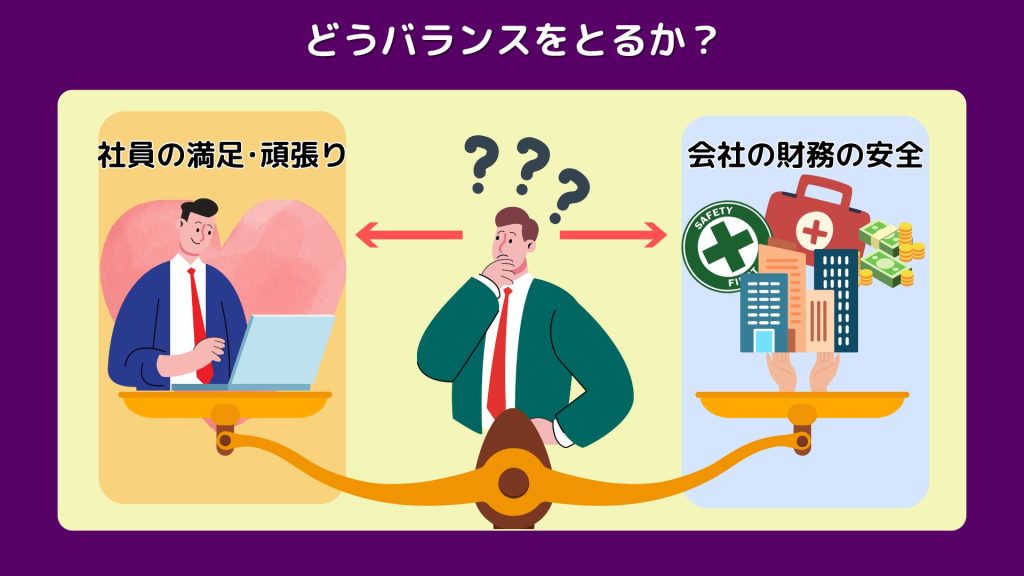

社員のがんばりに報いたいという思いと、会社の財務状況を守りたいという現実。

その相反するふたつのバランスをどう取るかが決算賞与の悩ましいところではないでしょうか。

今回は、決算賞与の金額をどうやって決めるか、そして利益のどれくらいを目安にするかについて、私たちの考え方をお伝えします。

「利益の00%」「一律00万円」という考え方

決算賞与の金額としてよく言われるのが、「税引前利益の00〜00%を支給する」とか、「皆さんに一律00万円を支給する」いう考え方です(00%、00万円は企業によってまちまちです)。

実際、多くの中小企業がこの範囲で支給しているケースが多く、一つの参考にはなるかもしれません。

しかし、私たちはこの考え方には慎重であるべきだと考えています。

私たちの考え方:利益計画を基準に考える

当会計事務所では、「事前に立てた利益計画を超えた分を上限に賞与を支給する」ことを基本としています。

なぜなら、利益計画は

- 来期の運転資金

- 設備投資資金

- 予備資金

など、会社が最低限維持されるための利益を織り込んで作成されているからです。

決算賞与を支給することによって、会社にとって最低限必要な利益を下回ってしまうようであれば、賞与支給は、いわば「会社の体力を削る」ことになります。

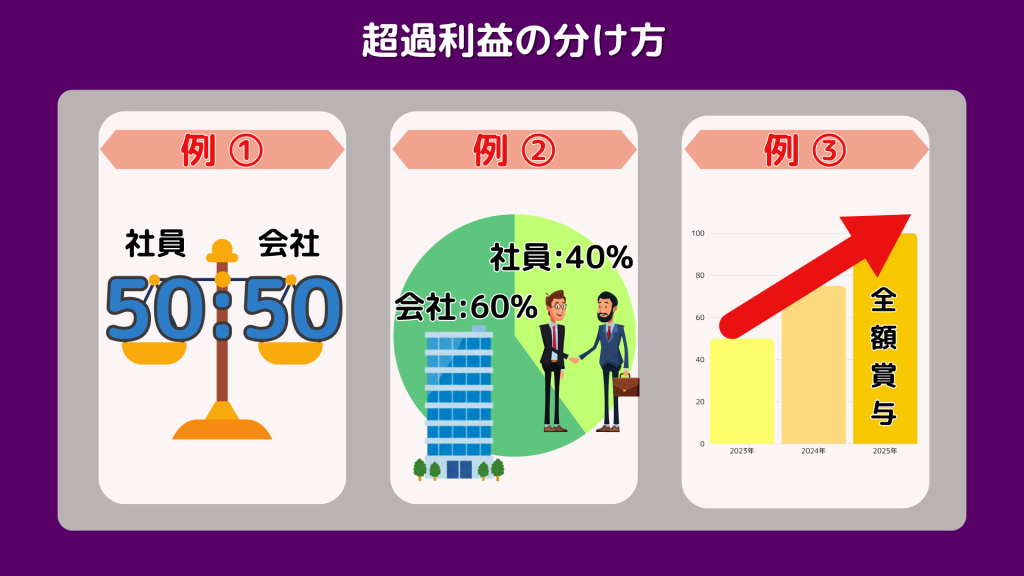

利益を超えた部分の分け方:折半・比率などの考え方

「利益計画を超えた部分」は、会社と社員でどう分けるかも事前に方針を決めておくとスムーズです。

たとえば、

- 会社と社員で50:50で分ける

- 社員に40%、内部留保に60%(うち法人税含む)

- 全額賞与とする年もあれば、一部留保する年もある

といったように、会社の考え方や方針に応じて設計できます。

社員に透明性を持って伝えることは、社員の皆さんのモチベーションにつながります。

あらかじめ仕組みを明示してはいかがでしょうか。

キャッシュの裏付けは絶対に必要

ここで注意してほしいことがあります。

「節税になるから出す」という判断は非常に危険、ということです。

決算賞与は現金支出です。

いくら損金になって法人税が下がっても、現金がなくなってしまえば本末転倒です。

- 現金残高

- 翌月の納税予定

- 3ヶ月先の資金繰り

これらを見ながら、「キャッシュで払える範囲」で決めましょう。

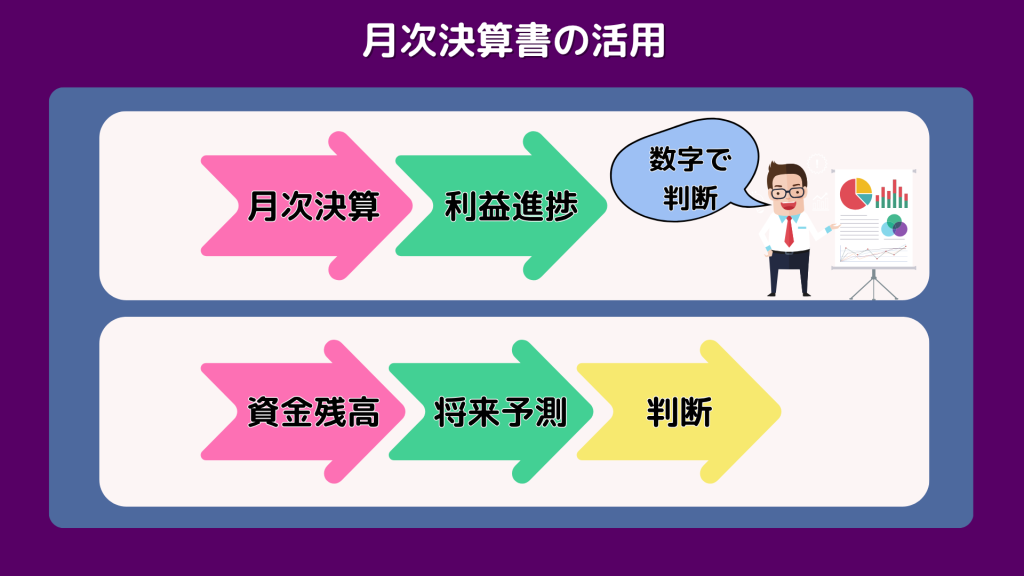

月次決算書で意思決定をサポート

当社では、毎月「月次決算書」を用いて、

- 今期の利益進捗

- 資金残高

- 将来の支出予測

を経営者と一緒に確認しています。

この数字をベースに、賞与の金額や支給可否を検討するので、感覚ではなく「根拠ある判断」が可能になります。

まとめ

- 当社では「利益計画を超えた金額」を賞与原資とする考え方を推奨

- キャッシュが足りないなら賞与は出すべきではない

- 数字に基づいた「納得感ある判断」が大切

「うちの場合、どのくらい出すのが適切だろう?」

そう感じられた方は、ぜひお気軽にご相談ください。

倉敷市玉島の企業様と一緒に、未来につながる賞与の設計をお手伝いします。